Update2026.08.07 금

[버핏연구소=신현숙 기자] IBK투자증권은 2일 한라홀딩스(060980)에 대해 글로벌 수요와 생산에 차질이 있는 2분기가 어려운 시기지만 생산 가동 재개라는 업황 개선 기대감에 좀 더 민감하게 반응할 것이라며 투자의견 「매수」와 목표주가 4만2000원을 유지했다. 한라홀딩스의 전일 종가는 3만3250원이다.

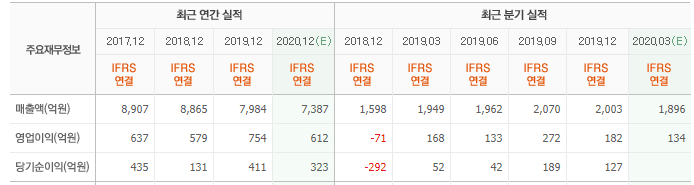

IBK투자증권의 김장원 애널리스트는 "연결 매출이 전년동기대비 7.9% 감소했지만 영업이익은 3.6%, 순이익은 121.1% 증가했다"며 "지분법으로 반영되는 만도가 순이익이 49.2% 감소하고 만도헬라가 92.5% 감소함에도 불구하고 연결이익이 늘어난 것은 한라의 순이익이 171.4% 증가했고 지주의 자체사업도 늘었기 때문"이라고 설명했다.

이어 "자동차부품을 유통하는 자체사업은 애프터마켓과 물류 그리고 모듈로 구성되어 있는데 지난해부터 수익성이 낮은 물류 비중을 줄이고 있어 이익률이 개선되는 모습을 보여주고 있다"며 "올해 1분기에도 매출은 감소했지만 영업이익률은 0.5%p 개선됐다"고 분석했다.

그는 "물류비중이 42%로 6%p 하락하는 대신 애프터마켓이 47%로 3%p 상승했으며 모듈이 2%p 상승한 5%를 기록했다"며 "올해까지 매출구성의 조정이 끝나고 나면 내년에는 애프터마켓과 글로벌 중심으로 성장이 예상되며, 이 과정에서 모듈사업도 일조하게 될 것"이라고 전망했다.

또 "건설은 올해 수주 목표를 지난해보다 27% 많은 1조9000억원으로 설정했고 1분기에 목표의 34%를 수주해 달성 가능성이 충분해 보인다"며 "건설 사업장은 대부분 국내로 코로나19 영향이 다른 산업 및 해외 비중이 높은 건설사에 비해 적을 것"이라고 평가했다.

한라홀딩스는 자회사로부터 받는 배당수익, Halla(한라) 및 Mando(만도) 브랜드 권리에 대한 상표권 사용수익을 수취하며 그룹 IT 센터의 제품 판매와 자동차 부품 판매, 유통사업을 영위하고 있다.

한라홀딩스 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

060980: 한라홀딩스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>