Update2026.05.31 일

[버핏연구소=김재형 기자] 케이프투자증권은 9일 카카오(035720)에 대해 커머스 부문 견조한 성장이 지속되고 있다며 투자의견 「매수」를 유지했고 목표주가 30만원으로 상향했다. 이날 오전 9시 43분 현재 카카오의 주가는 25만5000원이다.

케이프투자증권의 이경일 애널리스트는 “선물하기 서비스를 시작으로 공동구매 서비스인 톡딜, 쇼핑 플랫폼인 톡스토어 등이 호조세를 나타내면서 커머스 사업부문의 견조한 성장이 지속되고 있다”며 “특히 코로나19 확산 이후에 선물하기 활용범위가 기존의 교환상품 뿐만 아니라 배송상품으로 확대되고 있다는 점도 고무적”이라고 밝혔다.

이어 “지난해 말 선물하기와 톡스토어를 운영하는 카카오커머스와 선주문 플랫폼 카카오메이커스를 합병함으로써 모바일 쇼핑 플랫폼으로 도약하기 위한 발판을 마련했다”며 “이는 상품기획, 제조, 판매 등 이커머스 사업의 전 단계를 최적화시키며 커머스 사업을 고도화하려는 전략”이라고 판단했다.

그는 “카카오페이는 올해 카카오페이머니 업그레이드를 통한 증권 계좌 개설 수를 본격적으로 확대시키면서 자산관리 서비스를 강화할 것으로 예상한다”며 “올해 2월 말 서비스 시작 이후 카카오페이머니의 증권 계좌 업그레이드 이용자 수 100만명을 돌파했고 자산관리 서비스의 가입자 수도 200만명을 넘어섰다”고 설명했다.

또 “약 3000만명의 누적가입자 수를 보유 중인 카카오페이는 증권 계좌 전환을 본격화함으로써 향후 자산관리, 투자, 보험 서비스를 제공하는 종합 금융 플랫폼으로 성장할 전망”이라고 덧붙였다.

카카오는 메신저인 카카오톡을 포함한 다양한 모바일 서비스를 제공하고 있다.

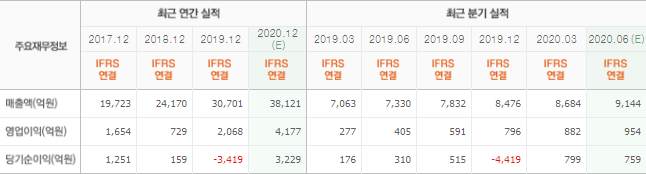

카카오 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>