Update2026.05.31 일

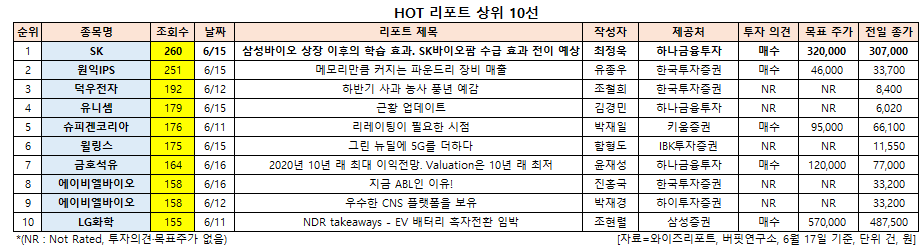

[버핏연구소=신현숙 기자] SK(034730)에 대한 증권사 보고서가 조회수 1위를 기록했다.

17일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 하나금융투자의 최정욱 애널리스트가 지난 15일 SK에 대해 분석한 보고서가 조회수 260건을 기록하며 조회수가 가장 높았다.

SK의 조회수가 1위를 기록한 가운데 원익IPS(240810)(251건), 덕우전자(263600)(192건), 유니셈(036200)(179건), 슈피겐코리아(192440)(176건) 등의 순이었다.

15일 하나금융투자의 최정욱 애널리스트는 "대부분의 경우 지주회사의 우량 비상장자회사 상장시에는 지주회사 매도, 상장하는 자회사 매수 등에 따른 수급 이슈로 지주회사 주가가 일시적이나마 약세를 보이는 것이 일반적인 현상"이라며 "SK바이오팜에 대한 기대가 큰 만큼 SK바이오팜 상장시에도 이러한 논리가 작용할 경우 SK에 대한 센티멘트를 위축시킬 수 있다는 우려가 있을 수 있다"고 판단했다.

다만 "삼성바이오로직스 상장 이후의 학습 효과를 감안시 금번 SK바이오팜 상장은 SK에게 상당한 수급 개선의 기회로 작용할 것"며 "삼성바이오는 2016년 11월 상장 직후 6개월간은 주가가 큰 변화가 없다가 2017년 5월 이후 주가가 급등했다"고 평가했다.

이어 "삼성바이오는 1년반만에 주가가 3배 이상 상승하며 고PBR, 고PER 현상으로 그 당시 투자자들 사이에서 엄청난 고평가 논란을 불러왔던 주식"이라며 "삼성바이오 상장 당시 이번 SK바이오팜과 마찬가지로 유통주식수가 20%에 불과해 상당히 적었을 뿐만 아니라 고평가 논란에 따라 국내외 기관들의 보유 비중이 상당히 적었던 편"이라고 분석했다.

한편 "SK바이오팜은 중추신경계 질환을 타겟으로 한 신약개발전문기업으로 이미 미국 식품의약처(FDA)로부터 승인 받은 신약을 2개나 보유하고 있다"며 "세노바메이트 사례에서 보듯이 후기 임상시험까지 독자적으로 수행했으며 미국 등 글로벌 시장에서 독자 마케팅까지 자체 보유하는 전략으로 신약개발, 생산, 마케팅까지 모든 value chain을 보유한 글로벌 종합제약사로 도약이 가능할 것"이라고 전망했다.

그는 "SK바이오팜 기업가치는 최소 6조1000억원 이상으로 추정되며 공모가액밴드 기준 기업가치는 2조8억~3조8억원 수준에 불과하다"며 "국내외 기관투자자들의 관심이 매우 클 것으로 예상되는데 기관투자자 배정주식수는 15%수준이고(삼성바이오 상장 당시와 동일), 물량 배정시 보호예수 가능성 높아 상장 초기에는 유통주식수가 5%에 불과할 수도 있다"고 파악했다.

또 "따라서 SK바이오팜 수급 효과가 SK바이오팜을 보유하고 있는 SK에게도 전이될 수 밖에 없는 환경"이라며 "SK바이오팜 상장 이후 주가가 어느정도 적정 밸류 수준으로 상승할 때까지 SK에 대한 투자심리는 계속 개선될 수 있을 것"이라고 내다봤다.

SK는 SK그룹의 지주사로 연결대상 종속회사 SK이노베이션, SK텔레콤, SK플래닛, SK네트웍스, SK매직, SKC, SK건설 등 총 288개사를 보유하고 있다.

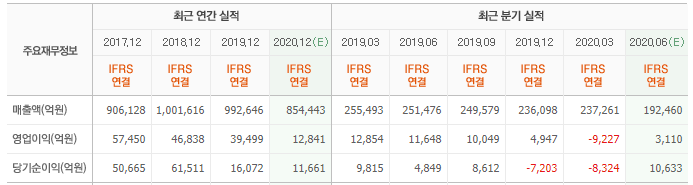

SK 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

034730: SK, 240810: 원익IPS, 263600: 덕우전자, 036200: 유니셈, 192440: 슈피겐코리아, 313760: 윌링스, 011780: 금호석유, 298380: 에이비엘바이오, 298380: 에이비엘바이오, 051910: LG화학

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>