Update2026.06.03 수

[버핏연구소=김재형 기자] SK증권은 17일 셀트리온(068270)에 대해 일본 다케다제약 Primary care 아태지역 사업부 인수로 글로벌 종합제약사로 도약할 전망이라며, 투자의견 「매수」를 유지했고 목표주가 25만원에서 37만원으로 상향했다. 이날 오전 9시 16분 현재 셀트리온의 주가는 28만9500원이다.

SK증권의 이달미 애널리스트는 “지난주 일본 다케다제약의 Primary Care 아태지역 사업부를 3324억원에 양수하기로 계약을 체결했다”며 “양수대상은 Primary Care 사업부의 오리지널 전문의약품 브랜드 12개와 일반의약품 브랜드 6개의 특허, 상표, 판매영업권 등 전체 권리”라고 밝혔다.

이어 “판매지역은 한국을 포함한 대만, 태국, 홍콩 등 총 9개 국가”라며 “전문의약품에는 당뇨병 치료제 네시나, 액토스와 고혈압 치료제 이달비 등이 포함되어 있으며 일반의약품에는 감기약 화이투벤, 구내염치료제 알보칠 등 유명 제품들이 포함되어있다”고 덧붙였다.

그는 “셀트리온이 글로벌 종합제약사로 도약하기 위해 케미컬의약품 분야를 강화하겠다고 밝혀왔다”며 “그에 따라 지난해 미국에 이미 5개 제품을 런칭하기 시작했으며 이번 인수를 통해 본격적인 케미칼의약품 사업을 추진하게 되었다”고 설명했다.

덧붙여 “인수 완료 이후 연간 1600억원의 매출과 영업이익 320억원이 추가로 유입될 예정이며 본격적인 실적 인식은 내년부터가 될 전망”이라고 내다봤다.

셀트리온은 명공학기술 및 동물세포대량배양기술을 기반으로 항암제 등 각종 단백질 치료제를 개발, 생산하는 것을 목적사업으로 하고 있다.

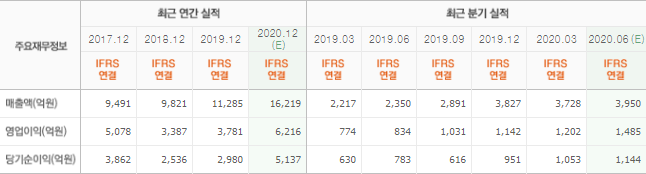

셀트리온 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>