Update2026.05.31 일

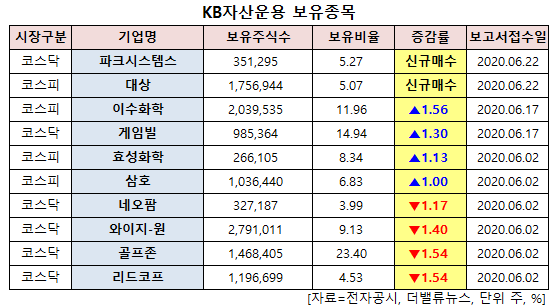

KB자산운용이 최근 한달(2020.5.25~2020.6.25)동안 10개 종목에 대한 지분 변동을 공시했다.

26일 버핏연구소에 따르면 KB자산운용은 대상(001680)의 주식 5.07%를 신규 매수했다.

임정배 대상 대표이사. [사진=더밸류뉴스(대상 제공)]

또 이수화학(005950)의 주식 비중을 11.96%로 1.56%p 늘려 비중 변화가 컸다. 이밖에 게임빌(063080) 등의 보유비율을 확대했다.

반면 리드코프(012700)의 주식 비중을 4.53%에서 -1.54%p 줄여 축소 폭이 가장 컸다. 이어 골프존(215000) 등에 대한 보유 지분을 축소했다.

KB자산운용 보유 종목. [사진=더밸류뉴스]

22일 KB자산운용이 신규매수한 대상은 식품과 소재사업을 영위하고 있다.

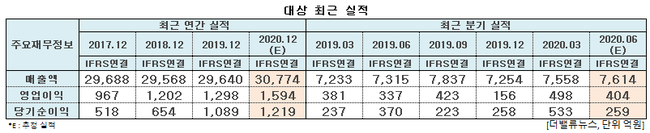

대상의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 7558억원, 498억원, 533억원으로 전년비 4.49%, 30.71%, 124.89% 증가했다. 대상은 1분기에 호실적을 기록했다. 부문별로는 소재 부문은 기대치를 소폭 하회했으나 식품 부문과 해외 법인의 실적 호조가 긍정적이었다.

식품부문은 신종 코로나 바이러스 감염증(코로나19)으로 B2B(기업 간 거래) 채널은 부진했지만 고마진의 B2C(기업과 고객간 거래)와 온라인 사업 부문 매출이 증가하고 판촉 효율화, 공정 개선을 통한 원가 개선 등이 실적에 기여했다.

소재부문의 전분당 부문은 코로나19에 따른 수요 감소로 매출은 하락했으나 바이오 및 라이신 부문의 매출이 증가하면서 외형 성장을 견인했다. 다만 라이신 가격의 판가 약세로 이익은 하락했다. PT미원 인도네시아는 편의식, 온라인 등의 식품 매출이 증가했다.

대상은 2분기에도 호실적이 이어질 전망이다. 1분기에 이어 식품 사업은 고마진 채널인 B2C와 온라인 부문 매출 증가와 효율적 비용 관리로, PT미원은 CAPA(생산능력) 확장 효과로 실적 개선세가 지속될 것으로 예상된다. 소재 부문도 최근 라이신 가격이 반등하고 있어 실적 회복이 기대된다.

대상 최근 실적. [사진=더밸류뉴스]

차재헌 DB금융투자 연구원은 "2분기 매출액은 HMR(가정간편식) 제품 매출 증가, B2C 채널 판매 호조, 인도네시아 베트남 법인 매출 증가 등에 따라 전년비 3.9% 증가한 7603억원을 기록할 것"이라며 "연결기준 영업이익은 주력 부문 미원, 전분당의 안정적 이익 창출과 김치 장류 부문의 판촉비용 절감에 따른 흑자 전환, HMR 식품류의 영업 적자 폭 축소, 인도네시아 CAPA 증설에 따른 영업이익 증가 등에 따라 전년비 28.4% 증가한 433억원을 기록할 것"이라고 추정했다.

차 연구원은 코로나19에 따른 긍정적 영향은 3분기에 바로 소멸될 이슈가 아니라고 분석했다. 그러나 대형마트 판촉 축소, 온라인 식품 시장 성장은 대상의 HMR 사업 수익성에 긍정적인 영향을 미칠 것이라고 전망했다. 아울러 소재부문에 대해서도 향후 긍정적일 것으로 봤다.

대상의 미원. [사진=더밸류뉴스(대상 제공)]

그는 "소재 부문에서 라이신 부문의 실적 변동성에 대한 우려가 있지만 최근 중국 돼지시장의 기업화와 아시아 돼지 가격 상승, 라이신 등 사료 첨가제 가격 상승 추세 등을 감안시 부진이 오래가지 않을 것"이라며 "중장기적으로 라이신 수요 증가에 따른 공급 과잉 요인의 일부 해소가 있을 것으로 시장의 우려보다 소재 부문의 긍정적 실적 회복이 가능할 것"이라고 판단했다.

또 "재무구조 측면에서는 아스파탐 승소에 따른 현금유입, 안정적인 영업활동 현금흐름 증가 국내외 투자축소를 감안시 안정성이 강화될 것"이라고 덧붙였다.

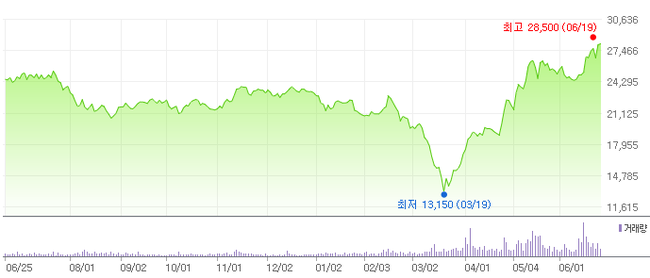

대상 최근 1년 주가 추이. [사진=더밸류뉴스(네이버 증권 제공)]

최근 코로나19로 인한 대내외 증시 타격으로 대상은 지난 3월 19일 52주 신저가(1반3150원)을 기록했지만 향후 실적 기대감 등으로 19일에는 52주 신고가(2만8500원)를 갱신했다.

shs@thevaluenews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>