Update2026.05.31 일

[버핏 연구소=이아현 기자] 한화투자증권은 9일 한샘(009240)에 대해 올해 2분기 어닝 서프라이즈를 기록했다며 투자의견 「매수」와 목표주가를 11만5000원에서 13만원으로 상향했다. 이날 오전 9시 24분 현재 한샘의 주가는 10만2500원이다.

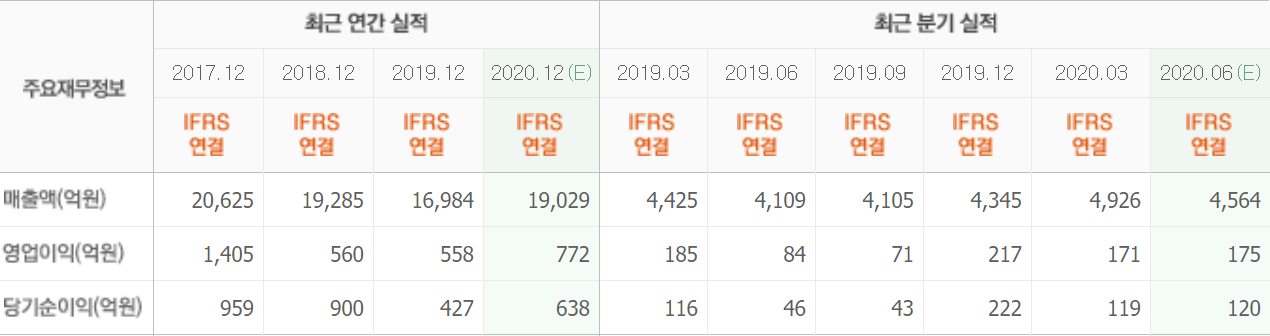

한화투자증권의 송유림 애널리스트는 “한샘의 2분기 연결기준 매출액, 영업이익은 각각 5172억원(YoY +25.9%), 230억원(YoY +172%)을 기록했다”며 “총매출액은 넥서스(가정용 가구 도매업체) 편입 효과 등 연결 자회사의 매출 증가(YoY +460억원), 리하우스의 성장 지속(YoY +305억원), 신종 코로나 바이러스 감염증(코로나19)에 따른 온라인 판매 확대(YoY +154억원)의 영향으로 전년비 성장했다”고 전했다.

또한 “탑라인 성장과 함께 영업이익률도 4.4%로 전년동기대비 2.3%p 개선됐다”며 “이 같은 상반기 실적 호조를 하반기에도 이어 나갈 수 있을 것”이라고 판단했다.

그는 “3분기는 연결 자회사의 매출 증가 효과와 중국법인 손실 축소로 이익 개선이 예상되고 4분기는 성수기 효과와 리하우스 판매 강화 전략이 맞물리며 실적이 호조세를 보일 것”이라며 “연내를 목표로 준비 중에 있는 온라인 플랫폼의 출시는 한샘의 밸류에이션을 받쳐줄 것”이라고 전망했다.

이어 “최근 가구 및 건자재 업종에서 코로나19 수혜가 반영되는 2분기 실적에 대한 기대감이 컸다”며 “이런 상황에서 한샘의 실적 서프라이즈는 동종업체의 실적 기대로 이어지고 업종에 대한 긍정적인 시각을 강화시켜주는 계기가 될 수 있을 것”이라고 덧붙였다.

한샘은 부엌, 인테리어 가구 등을 제조 및 유통하는 사업을 영위하고 있다.

한샘의 최근 실적. [자료=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>