Update2026.05.22 금

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 화승엔터프라이즈(241590)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

17일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 화승엔터프라이즈의 목표주가 괴리율이 46%로 가장 높았다. 지난 13일 대신증권의 유정현 애널리스트는 화승엔터프라이즈의 목표주가를 2만원으로 제시하며 전일 종가(1만800원) 대비 46%의 괴리율을 기록했다.

화승엔터프라이즈가 목표주가 괴리율 1위를 기록한 가운데 펄어비스(263750)(42.81%), 동양생명(082640)(42.4%), 미래에셋생명(085620)(41.5%) 등의 순이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

13일 대신증권의 유정현 애널리스트는 "2분기 매출액과 영업이익은 각각 2402억원(YoY -19%), 130억원(YoY -25%)일 것"이라며 "4~5월 수주는 양호했으나 6월부터 신종 코로나 바이러스 감염증(코로나19) 영향권에 진입했다”고 설명했다.

이어 "또한 인니 법인의 경우 Capa(생산능력) 증설로 생산 비중이 30% 이상을 웃돌면서 5월말 라마단 기간 동법인의 가동율 하락도 올해부터 실적에 일부 영향을 미쳤을 것"이라며 "이 같은 매출 부진에 따라 영업이익도 동반 감소했을 것"이라고 분석했다.

한편 "미국과 유럽의 코로나19 확진자 수가 급증하며 2분기에 락다운(lock down) 조치로 주요 소매 판매점 운영이 한동안 멈추면서 화승엔터프라이즈의 고객사 제품 판매가 극도로 부진했고 재고가 크게 증가하는 결과로 이어졌다"며 "코로나19로 올해 신제품 발매 계획도 연기되어 애초 예상했던 고단가 제품 생산 일정도 연기됐을 것"이라고 파악했다.

그는 "이는 3분기 화승엔터프라이즈의 수주에 영향을 줬을 것"이라며 "지난해 하반기 화승엔터프라이즈의 영업이익 증가율이 컸던 기저 영향을 고려하면 이익 감소폭은 3분기에 확대될 것"이라고 전망했다.

다만 "화승엔터프라이즈의 경쟁력이 확고한 상황에서 코로나19 이후 시장 점유율은 오히려 더 상승할 것"이라고 내다봤다.

화승엔터프라이즈는 브랜드 신발의 제조업자 개발생산 방식(ODM) 생산 사업을 영위하는 화승비나 등을 자회사로 두고 있는 외국기업지배지주회사로서 신발 사업부문을 관리하고 있다.

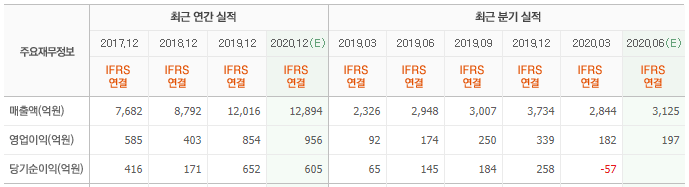

화승엔터프라이즈 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

241590: 화승엔터프라이즈, 263750: 펄어비스, 082640: 동양생명, 085620: 미래에셋생명, 032830: 삼성생명, 034730: SK, 042660: 대우조선해양, 032640: LG유플러스, 195870: 해성디에스, 017670: SK텔레콤

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>