Update2026.08.07 금

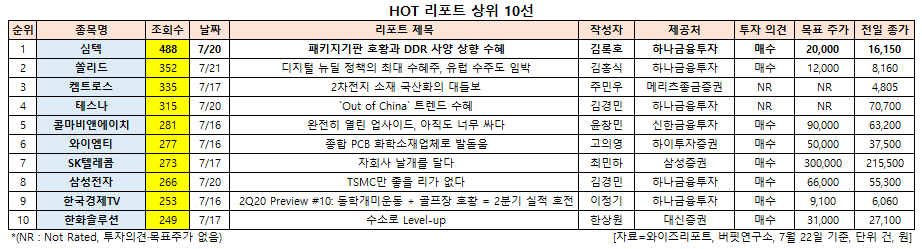

[버핏연구소=신현숙 기자] 심텍(222800)에 대한 증권사 보고서가 조회수 1위를 기록했다.

22일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 하나금융투자의 김록호 애널리스트가 지난 20일 심텍에 대해 분석한 보고서가 조회수 488건을 기록하며 조회수가 가장 높았다.

심텍의 조회수가 1위를 기록한 가운데 쏠리드(050890)(352건), 켐트로스(220260)(335건), 테스나(131970)(315건), 콜마비앤에이치(200130)(281건) 등의 순이다.

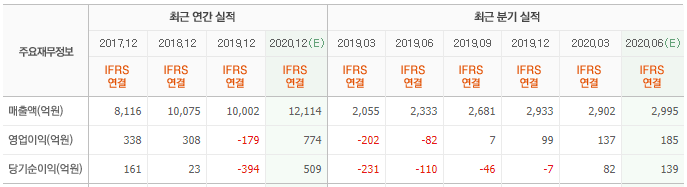

20일 하나금융투자의 김록호 애널리스트는 "심텍의 올해 2분기 매출액은 3002억원(YoY +29%, QoQ +3%), 영업이익은 196억원(YoY 흑자전환, QoQ +44%)일 것"이라며 "모듈 인쇄회로기판(PCB)은 서버향 견조한 수요를 기반으로 예상을 상회하는 매출액을 달성하며 수익성에 본격적으로 기여했을 것"이라고 설명했다.

이어 "글로벌 고객사들이 중국 공장에 대한 의존도를 축소했고 심텍 입장에서는 상대적으로 고가의 제품 비중이 확대되며 제품믹스가 개선된 것이 주효했다"며 "패키지기판에서는 멀티칩패키지(MCP) 부문이 스마트폰의 전반적인 부진에도 불구하고 선방해줬고 보드온칩(BoC) 부문도 그래픽램(GDDR6)의 호조로 인해 기존 전망치를 상회하는 매출액을 달성할 것"이라고 전망했다.

한편 "심텍은 패키지기판의 호황을 실적으로 증명하고 있다"며 "올해 상반기까지 모듈 PCB의 반사 수혜와 GDDR6 물량 증가에 따른 자회사 실적 턴어라운드가 기대된다"고 내다봤다.

그는 "하반기에는 연말 플레이스테이션5(PS5), 엑스박스 시리즈 X(XBoox Series X) 출시 준비를 위한 GDDR6의 물량이 본격화될 것"이라며 "아울러 스마트폰 출하량 증가가 예상되어 MCP 부문의 실적 기여가 높아질 것"이라고 평가했다.

또 "내년과 2022년에는 올해의 흐름에 이어 LPDDR4(모바일용 Low Power DDR)와 DDR5의 물량 본격화가 패키지기판의 가격 측면에서 긍정적인 요소로 작용할 것"이라며 "패키지기판 업체들은 2022년까지 외형 성장 가시성이 높을 것"이라고 덧붙였다.

그는 "저성장 시대에서 향후 2~3년간 외형성장 가시성을 확보했고 글로벌 고객사들의 중국 의존도 축소에 대한 근거들이 보다 명확해질 것"이라고 분석했다.

심텍은 인쇄회로기판 제조사업부문을 영위하고 있다.

심텍 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

222800: 심텍, 050890: 쏠리드, 220260: 켐트로스, 131970: 테스나, 200130: 콜마비앤에이치, 251370: 와이엠티, 017670: SK텔레콤, 005930: 삼성전자, 039340: 한국경제TV, 009830: 한화솔루션

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>