Update2026.05.31 일

[버핏 연구소=이아현 기자] 하나금융투자증권은 23일 농심(004370)에 대해 농심의 해외 인지도가 확대되고 가공식품 수출에서 미국 비중이 늘고 있다며 투자의견 「매수」와 목표주가를 43만원에서 50만원으로 상향했다. 농심의 전일 종가는 36만8000원이다.

하나금융의 심은주 애널리스트는 “올해 상반기 주요 가공식품 수출의 미국 비중은 16.4%로 2014년 11.3%에서 큰 폭 상승했다”며 “2014년부터 중국을 중심으로 수출이 확대됐다면 현재는 미주를 중심으로 글로벌 인지도가 확산되고 있다”고 밝혔다.

또한 “2분기 농심 미국 법인 매출액은 1000억원에 달할 것”이라며 “언론보도에 따르면 올해 상반기 농심 미국 법인 매출은 전년동기대비 35% 증가할 것”이라고 예상했다

그는 “미국에서 라면이 식사 대용으로 급부상하면서 현지인의 재구매율이 상승하고 있다”며 “뉴욕타임즈가 세계에서 가장 맛있는 라면으로 ‘신라면블랙’을 선정하는 등 현지 평가도 우호적이다”고 설명했다.

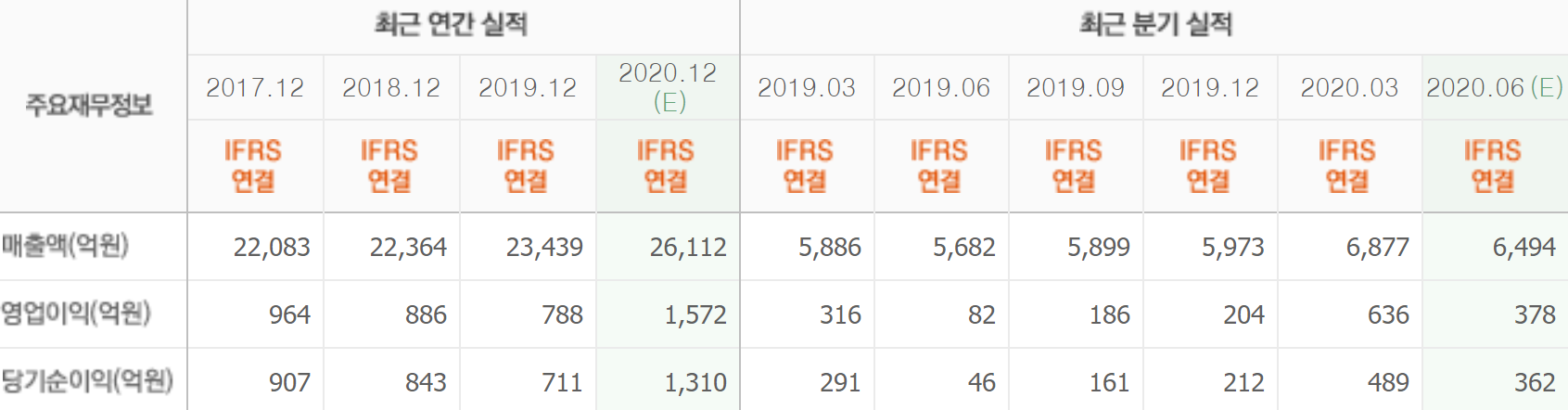

따라서 “올해 연결 매출액, 영업이익은 2조5881억원(YoY +40%), 1568억원(YoY +98.9%)을 기록할 것”이라며 “높아진 해외 인지도를 바탕으로 이익이 성장하고 있다”고 판단했다.

이어 “국내도 출혈 경쟁이 완화되고 유튜브 등 다양한 채널을 통한 광고효과도 기업 이미지에 긍정적 영향을 미치고 있다”고 분석했다.

농심은 라면류, 과자류, 음료류, 향신료 등을 제조 판매하는 사업을 영위하고 있다.

농심의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>