Update2026.05.26 화

해외 골프 여행 불가로 국내 골프의 수요가 집중됐다. 이에 스크린골프사업을 영위하는 골프존(215000)도 영향을 받아 따듯한 계절에도 불구하고 성수기에 준하는 실적을 보였다. 2030세대의 신규 골프인구의 유입으로 골프에 대한 수요가 확장하는 상황에서 향후 골프존의 행보가 기대된다.

서울 골프존타워 본관. [사진=더밸류뉴스(골프존 제공)]

골프존은 스크린 골프사업과 골프시뮬레이터 설치 및 유지보수 사업을 영위하고 있다.

올해 2분기 골프존의 매출액과 영업이익은 각각 722억원, 141억원으로 전년비 18.95%, 42.42% 증가했다.

28일 이효진 메리츠증권 연구원은 “2분기 골프존은 스크린 골프의 비수기인 시기지만 라운드수가 20%대 증가하며 성수기 수준의 실적을 보였다”며 “이는 국내 골프 수요 급증의 낙수효과 때문”이라고 파악했다.

골프존 최근 실적. [사진=더밸류뉴스]

계절적 경기변동 여부 및 정도를 살펴보면, 골프시뮬레이터 판매량은 계절변동에 민감하게 반응하는 것으로 분석된다. 스크린골프방의 성수기(이용률)은 통상 추운 겨울(4분기말에서 1분기)이다. 따듯한 봄 및 가을에는 야외 골프장 이용 및 나들이로 인해 이용률이 낮아지는 경향이 있다.

대한민국을 비롯한 전세계는 신종 코로나 바이러스 감염증(코로나19)의 확산 및 장기화로 해외여행이 제한적인 상황이다. 이에 국내 여행이 반사이익으로 수혜를 받아 국내 골프 업황도 호실적을 보이고 있다.

해당 스포츠의 특성 상 불특정다수와 접촉이 아니라 가족 및 지인 정도의 인원과 접촉한다는 점도 관련이 있다. 또한 코로나19의 영향으로 골프 시장이 넓어지고, 젊은 세대의 인구 유입이 증가하면서 스크린골프업도 긍정적인 영향을 받은 것으로 파악된다.

골프존파크의 스크린골프. [사진=더밸류뉴스(골프존 제공)]

이 연구원은 “2분기 골프존의 해외사업과 GDR(Golfzone Driving Range)은 적자를 기록했다”며 “2분기 GDR 부문의 손실은 40억원으로 전분기비 20% 증가를 보였으며 골프 수요가 젊은 인구를 중심으로 늘어나고 있는 상황”이라고 추정했다.

이어 “젊은 골퍼 중심으로 증가하고 있는 골프 수요를 감안하면 향후 하반기의 골프 교육 수요 또한 성장해 적자 규모를 추가 축소가 가능할 것”이라며 “향후 4분기 정도에 GDR 부문의 실적이 개선되며 월 손익분기점(BEP)에 도달할 것”이라고 전망했다.

골프레슨 프로그램인 GDR의 지난해 지점당 평균 매출은 2억원 이하로 당초 기대했던 3억원에 부합하지 못했다. 이는 지난 겨울의 따듯한 날씨가 야외 골프장 수요 유지에 다소 영향을 준 것으로 예상된다. 골프존은 지난해의 경우 70여개의 GDR을 출점했으나 올해는 4개를 출점하면서 수익성을 관리해 나갈 방침이다.

그는 “상반기 가맹점주의 출점이 대거 이어졌기 때문에 하반기는 보수적으로 전망했으나 현재 출점 및 투비전+(가맹 전용 스크린골프 시스템) 판매 대수는 2분기에 밀리지 않는다”며 “더욱이 장마로 유리한 날씨가 조성돼 3분기 스크린골프 실적은 상반기의 고성장 기조를 이어갈 것”이라고 내다봤다.

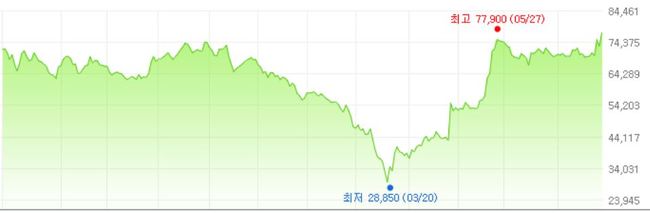

골프존의 1년간 주가 추이. [사진=더밸류뉴스(네이버 증권 제공)]

골프존은 코로나19에 대한 우려 등으로 지난 3월 20일 52주 신저가(2만8850원)를 기록했으나 이후 골프업 호황 등의 수혜로 5월 27일 52주 신고가(7만7900원)을 달성했다.

anrgood@thevaluenews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>