Update2026.05.31 일

최근 증권사에서 발표된 종목 중 테크윙(089030)에 대한 증권사 보고서가 조회수 1위를 기록했다.

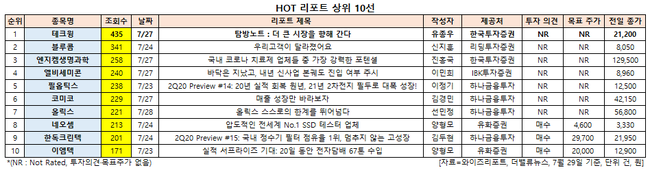

29일 버핏연구소에 따르면 최근 1주일 동안 발간된 보고서 가운데 한국투자증권의 유종우 연구원이 지난 27일 테크윙에 대해 분석한 보고서가 조회수 435건을 기록해 가장 높았다.

경기도 화성시에 위치한 테크윙 본사. [사진=더밸류뉴스(테크윙 제공)]

테크윙의 조회수가 1위를 기록한 가운데 블루콤(033560)(341건), 엔지켐생명과학(033560)(258건), 엘비세미콘(061970)(240건), 필옵틱스(161580)(238건) 등의 순이다.

HOT 리포트 상위 10선. [사진=더밸류뉴스]

테크윙은 반도체 후공정 라인에서 사용되는 자동화 장비를 설계, 개발, 판매하고 있으며 주력 제품은 양품과 불량품을 자동으로 분류하는 반도체 테스트 핸들러가 있다. 테스트 핸들러란 반도체 후공정 중 마지막 테스트 단계에서 사용되며 주력 장비인 테스터를 보조하는 장치이다.

27일 유종우 한국투자증권 연구원은 “메모리와 비메모리용으로 구분되며 테크윙은 글로벌 메모리 핸들러 시장 점유율 70%로 1위”라며 “메모리 핸들러보다 시장규모가 두 배 큰 비메모리 핸들러 시장 진출도 가시화되며 지난해부터 매출이 본격적으로 발생하고 있다”고 설명했다.

이어 “테크윙은 이외에도 솔리드스테이트드라이브(SSD, 보조기억장치) 핸들러, 교체키트(COK, change over kit) 부품, SSD 번인 장비 등 매출도 증가해 제품 포트폴리오 다변화에 성공했다”며 “메모리 핸들러 매출 비중은 2016년 57%에서 지난해 41%, 올해 상반기 35%까지 낮아져 실적 변동성도 감소했다”고 분석했다.

테크윙 최근 실적. [사진=더밸류뉴스]

테크윙은 올해 2분기 매출액, 영업이익은 각각 592억원, 122억원으로 전년비 5.34%, 25.77% 증가할 것이라고 잠정 실적을 공시했다.

테크윙의 2분기 호실적은 핸들러 판매 확대가 견인했다. 핸들러 매출액은 전년비 31% 증가한 365억원을 기록했다. 제품별로 비메모리가 88억원, 모듈∙SSD가 49억원을 기록해 신규 성장 동력으로 자리매김했다. 제품 판매 확대에 따른 레버리지 효과로 영업이익률은 전년비 3.4%p 오른 20.6%를 기록했다.

테크윙의 메모리 테스트 핸들러 TW350HT. [사진=더밸류뉴스(테크윙 제공)]

테크윙의 올해 매출액, 영업이익, 당기순이익은 각각 2440억원, 475억원, 341억원으로 전년비 30.55%, 94.67%, 201.77% 증가할 것으로 예상된다.

유 연구원은 "상반기 매출액과 영업이익은 각각 1132억원, 218억원을 기록했다”며 “상저하고(上低下高, 상반기 저조∙하반기 호조)의 계절성을 고려하면 올해 연간 예상 실적 달성이 가능할 것"이라고 평가했다.

이어 "내년 SK하이닉스 후공정 투자가 시작되면 캐시카우(현금창출원)인 메모리 핸들러 매출도 2017~2018년 수준으로 증가한다"며 "이에 더해 SSD 핸들러·번인장비 투자 증가, DDR5 전환으로 부품 매출 증대, 비메모리 핸들러 매출 본격화 등으로 내년 실적은 올해보다도 더 좋을 것"이라고 전망했다.

특히 올해 하반기부터는 SSD 테스트 핸들러 투자 사이클이 도래한다. 2016~2018년 진행된 SK하이닉스 SSD 핸들러 투자는 총 350억 수준이었고 하반기부터는 마이크론 등 세 곳의 글로벌 낸드 업체들도 3년간 투자할 것으로 예상된다.

그는 "SK하이닉스 추가 투자도 일년 가량 빨라져 내년에 시작될 것"이라며 "SSD 매출이 증가하며 후공정 검사라인 생산능력 증설이 필요해졌기 때문"이라고 설명했다.

또 "글로벌 낸드 업체 한 곳이 새로 도입하는 SSD 번인 테스트 공정의 장비 업체로 선정됐다"며 "올해 12월에 초도장비가 입고되고 내년에는 본격적인 양산투자가 시작된다"고 내다봤다.

테크윙 최근 1년 주가 추이. [사진=더밸류뉴스(네이버 증권 제공)]

테크윙은 2분기 실적 호조, 향후 업황 턴어라운드 기대감 등으로 7월 16일 52주 신고가(2만2150원)를 기록했다.

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>