Update2026.05.31 일

[버핏 연구소=이승윤 기자] 하나금융은 9일 KT(030200)에 대해 신임 경영진이 기존 사업 매출 성장과 비용 통제를 통한 이익 증가를 표방하고 있어 향후 주가 반영이 점진적으로 이뤄질 것이라며, 투자의견 『매수』와 목표주가 3만5000원을 유지했다. KT의 전일 종가는 2만3850원이다.

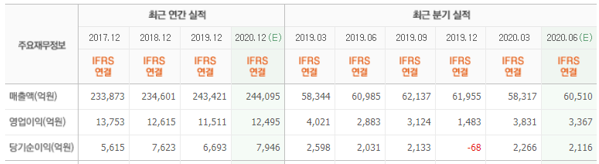

하나금융의 김홍식 애널리스트는 “이번 2분기에 연결 영업이익 3418억원(YoY + 19%, QoQ - 11%)으로 컨센서스(영업이익 3367억원)을 상회하는 나름 양호한 실적을 발표했다”며 “오랜만에 전년동기비 영업이익 증가를 기록했는데 코로나19 사태 이후 가입자 유치 부진 양상을 감안하면 나쁘지 않은 실적”으로 판단했다.

또한 “5G 전략 단말기 출시가 없었음에도 불구하고 전년동기비 이동전화매출액이 0.2% 증가했다”며 “단말기 판매대수가 소폭 증가하고 광고비가 증가했지만 대리점 수수료 감소로 마케팅비용 증가 폭이 미미했고 5G 불법 보조금 관련 과징금 규모가 크지 않았다”고 밝혔다.

그는 “과도한 마케팅비용 투입으로 작년 2분기 실적이 극도로 부진했던 탓에 기저 효과가 컸다”며 “부동산 자회사 실적 부진이 이어진 것은 아쉬웠는데 그럼에도 불구하고 스카이라이프 실적 호전에 힘입어 전체 자회사 영업이익 기여도는 891억원으로 전년동기대비 감소했지만 전분기비 소폭 증가세를 나타냈다”고 전했다.

이어서 “이익 성장과 배당 증가가 실제로 확인되면서 KT 주가가 반응할 가능성이 높다”며 “특히 경영진 교체 후 사실상 첫번째 실적 발표에서 성장과 수익의 밸런스를 맞추는 모습을 연출하면서 투자가들로부터 긍정적 평가를 받을 것”이라고 설명했다.

KT는 유무선전화, 초고속인터넷, IPTV, 기업용 통신과 회선 서비스를 제공하고 있는 기업이다.

KT.최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>