Update2026.05.22 금

[버핏 연구소=이아현 기자] KTB투자증권은 13일 넷마블(251270)에 대해 코로나19로 모바일게임 시장 성장성이 확대되면서 올해 2분기 견조한 실적을 기록했다며 투자의견 「매수」와 목표주가를 기존 16만원에서 20만원으로 상향했다. 넷마블의 전일 종가는 14만9500원이다.

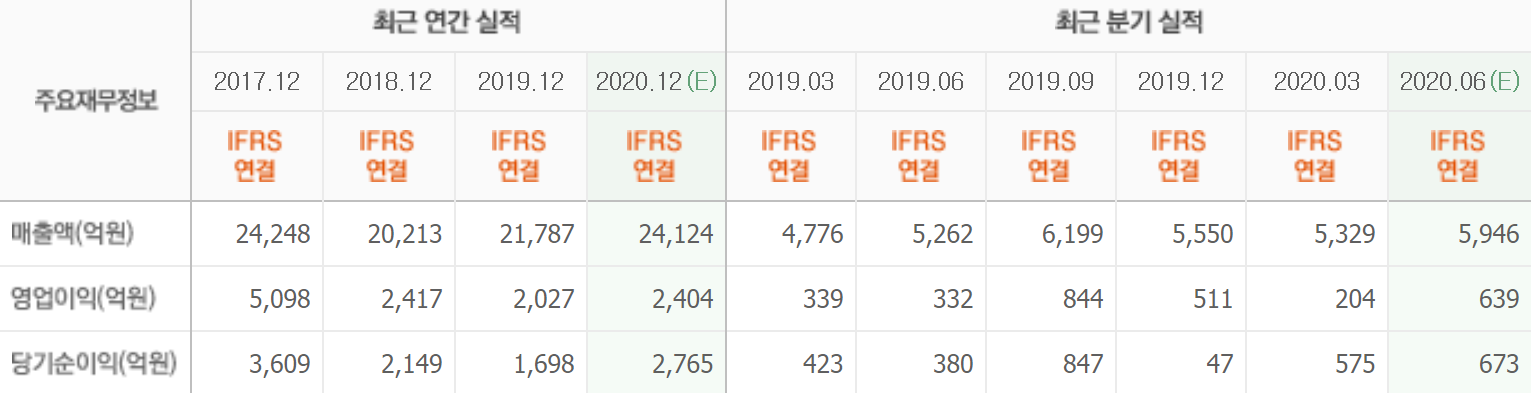

KTB투자증권 김진구 애널리스트는 “넷마블의 2분기 매출액, 영업이익은 각각 6857억원(YoY +30.3%), 817억원(YoY +145.9%)을 기록했다”며 “넷마블의 라이브 게임인 마블 IP(지식재산권) 기반 게임 및 주력 게임인 ‘일곱개의대죄’ 중심으로 높은 매출 증가세를 보였다”고 밝혔다.

또한 “특히 ‘일곱개의대죄’ 등 모바일게임이 북미와 유럽을 중심으로 매출 증가세가 우수했다”며 “북미와 유럽 등 지역에서 모바일게임 성장이 확대되는 것을 기회로 판단해 공격적인 마케팅을 집행했고 이에 따라 유저 모객과 매출 증가가 유효했다”고 설명했다.

그는 “코로나19 이후 모바일게임 시장 성장성이 부각되면서 신작 출시 전략도 재조명 받을 것”이라며 “’MROC’, ‘제2의나라’ 등 신작 성공이 기대된다”고 말했다.

이어 “2분기 넷마블의 게임 매출액은 약 1440억원(일평균 16억원)을 기록했다”며 “넷마블은 코로나19 이후 매출, 유저 증가 및 CPI(설치당 과금) 등 비용 절감이 극대화되는 구간에서 전략적 효과를 최적화할 수 있을 것”이라고 평가했다.

또 “’일곱개의대죄’ 글로벌 확장 사례를 미루어 볼 때 ‘A3:스틸얼라이브’의 향후 지역 확장에 따른 매출 증가가 기대된다”며 “‘배틀로얄’ 장르에 대한 인기 증가도 우호적인 환경이다”고 파악했다.

넷마블은 모바일 게임의 개발 및 퍼블리싱 사업을 영위하고 있다.

넷마블의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>