Update2026.05.26 화

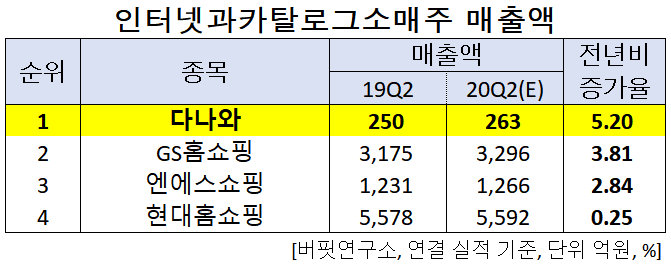

[버핏연구소]한국 주식 시장의 인터넷과 카탈로그소매주 가운데 올해 2분기 예상 매출액 증가율 1위는 다나와(119860)(각자 대표이사 손윤환∙안징현)로 조사됐다.

손윤환∙안징현 다나와 대표이사. [사진=더밸류뉴스]

버핏연구소의 탐색 결과 다나와의 올해 2분기 매출액은 263억원으로 전년비 5.20% 증가할 것으로 예상된다.

이어 GS홈쇼핑(028150)은 3.81%, 엔에스쇼핑(138250)은 2.84%, 현대홈쇼핑(057050)은 0.25% 증가할 것으로 전망된다.

1위를 기록한 다나와는 가격비교서비스와 컴퓨터전문 마켓 플레이스인 샵다나와 서비스를 근간으로 한 거래연계수수료와 온라인사이트를 통한 광고수익 등을 주사업으로 영위하고 있다.

◆다나와, 안정적 실적 개선이 기대된다

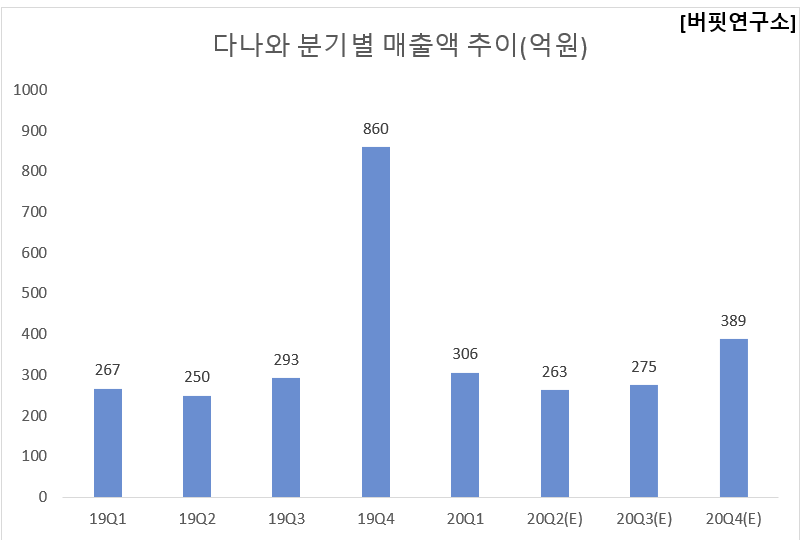

다나와의 올해 2분기 연결기준 예상 실적은 매출액, 영업이익은 각각 263억원, 81억원으로 전년비 5.20%, 32.79% 증가할 것으로 전망된다.

다나와의 올해 2분기는 안정적인 실적 개선이 전망된다. 특히, 매출액은 매년 성장이 진행 중이며 향후에도 이러한 흐름이 유지될 것으로 기대된다. 이는 국내 온라인 쇼핑 증가에 따른 가격비교 수요가 확대되고 있기 때문이다. PC와 가전제품에 특화되어 있는 상황에서 비IT 부문으로 영역이 지속적으로 확대돼 긍정적이며, 국내 비브랜드 PC 부문의 유통채널 인프라를 보유(샵다나와 닷컴)하고 있어 사업기반이 매우 안정적이다.

다나와의 홈페이지. [사진=다나와]

다나와의 올해 1분기 연결기준 실적은 매출액, 영업이익, 당기순이익은 각각 306억원, 96억원, 70억원으로 전년비 14.61%, 31.51%, 9.38% 증가했다.

다나와의 올해 1분기는 코로나19로 인한 어닝 서프라이즈를 기록했다. 코로나19로 인한 재택 근무, 온라인 교육 등 PC 수요 확대가 가장 큰 요인이었고, 이에 판매수수료(샵다나와) 매출이 전년비 29% 성장했다. 자회사 다나와컴퓨터의 매출액 또한 전년비 65% 성장했다.

다나와의 최근 1년 주가 추이. [사진=네이버 금융]

다나와의 지난해 기준 ROE(자기자본이익률)는 23.63%이다. 12일 기준 PER(주가수익비율)은 14.14배, PBR(주가순자산배수)는 3.25배이며 동일업종 평균 PER은 15.86배이다.

◆다나와, 손윤화∙안징현 공동대표 체제

다나와는 2014년 안징현 대표이사를 추가로 선임하면서, 기존 손윤환 단독 대표이사 체제에서 손윤환·안징현 각자대표 체제로 바뀌게 되었다.

손윤환 대표이사는 올해 창립 20주년을 맞이해 “다나와가 구축해 온 경쟁력을 카테고리 전체에 확대 적용해 진정한 ‘쇼핑포털’의 모습을 보여 드리려 한다”며 “엄격한 경영관리를 통해 내실을 다지고 가격비교를 넘어 ‘가치쇼핑’을 구현하기 위하여 더 높은 차원의 고객지향 서비스에 집중할 것을 약속드린다”는 포부를 밝혔다.

또한 ‘사업역량 강화’, ‘사업 영역 확장’, ‘고객 만족 극대화’라는 세가지 과제를 올해 목표로 밝힌 바 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>