Update2026.05.31 일

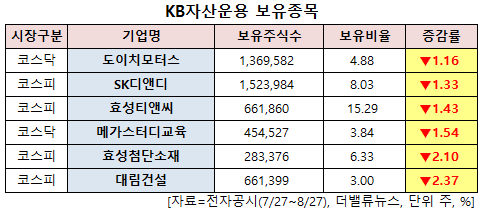

KB자산운용이 최근 한달(2020.7.27~2020.8.27)동안 6개 종목에 대한 지분 변동을 공시했다.

27일 버핏연구소에 따르면 최근 KB자산운용은 도이치모터스(067990)의 주식보유비율을 6.04%에서 4.88%로 1.16%p 비중 축소했다.

도이치모터스의 전시장 전경. [사진=더밸류뉴스(도이치모터스 제공)]

KB자산운용은 또 대림건설(001880)의 주식 비중을 5.37%에서 3%로 2.37%p 줄여 축소 폭이 가장 컸다. 이어 효성첨단소재(298050) 등에 대한 보유 지분을 축소했다.

KB자산운용 보유 종목. [사진=더밸류뉴스]

KB자산운용이 비중 축소한 도이치모터스는 자동차∙부품판매업, 자동차정비 및 수리업, 중고자동차 매매 및 알선업, 자동차 수출입업을 영위하고 있다.

도이치모터스의 올해 2분기 매출액, 영업이익, 당기순손실은 각각 3493억원, 203억원, 3억원으로 전년비 매출액은 24.84% 증가하고 영업이익은 12.88% 감소, 당기순손실은 적자 전환했다.

도이치모터스 최근 실적. [사진=더밸류뉴스]

김동하 한화투자증권 연구원은 "도이치모터스의 2분기 매출액과 영업이익은 시장 기대치(6개월 기준) 대비 상회하는 실적을 기록했다"며 "도이치오토월드 사업 정산 관련 일회성 손익(영업이익 88억원, 당기순손실 59억원)을 제외해도 영업이익은 시장 기대치를 상회해 양호한 결과를 얻었다"고 평가했다.

부문별 영업이익은 도이치모터스 57억원(신차 38억원, AS 12억원 등), 도이치파이낸셜 13억원, 도이치아우토(포르쉐) 40억원, 도이치오토월드 88억원 등이다.

신종 코로나 바이러스 감염증(코로나19) 여파로 국산차 수출은 전년비 줄었으나 상대적으로 고급 이미지와 고객 충성도가 강한 독일 브랜드들의 올해 상반기 판매량은 전년비 28% 증가했다.

BMW M4 쿠페. [사진=더밸류뉴스(BMW 제공)]

도이치모터스의 오랜 숙원 사업이었던 수원의 도이치오토월드가 오는 10월 오픈 할 예정이다. 이로 인해 임대 및 운영이익 인식이 시작될 전망이다. 도이치오토월드는 향후 파이낸셜, 온라인 차량 판매, 중고차량 성능검사 수행 등 사업 확장성 및 수익성을 견인할 것으로 기대된다.

김 연구원은 "3분기와 4분기 영업이익은 각각 110억원, 126억원일 것"이라고 내다봤다.

이는 분양 수익 종료에도 예약 대기 물량을 고려하면 BMW, 포르쉐 등 신차 판매 호조 지속, AS 부문 리콜 효과, 4분기부터 점진적 확대가 기대되는 도이치오토월드 관련 시너지 효과 등을 통해 견조한 이익 흐름이 예상되기 때문이다.

도이치모터스는 향후 도이치오토월드(오프라인 플랫폼)와 시너지 효과를 통한 고 부가가치 사업 성장(중고차 할부금융, 단지 운영 수익, AS 및 성능검사)과 멀티 브랜드 딜러 전략 강화를 통한 경상적 이익 증가세 지속, 판매 네트워크(도이치오토월드) 확대 및 배당 정책 강화 등을 고려하면 기업가치 제고가 예상된다. 아울러 올해 말부터 신차 출시 예정되어 있는 만큼 내년 매출 성장도 기대된다.

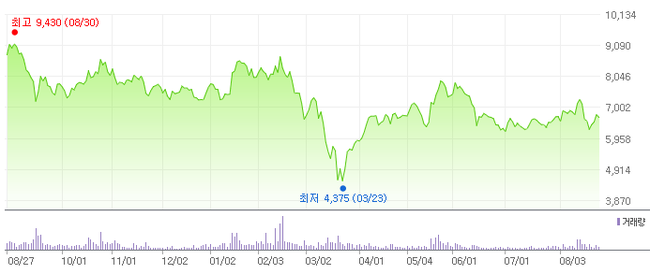

도이치모터스 최근 1년 주가 추이. [사진=더밸류뉴스(네이버 증권 제공)]

도이치모터스는 올헤 초 코로나19 여파로 3월 23일 52주 신저가(4375원)를 기록했다.

shs@thevaluenews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>