Update2026.05.22 금

버핏연구소=허동규 기자] 키움증권은 CJ ENM(035760)에 대해 디지털 커머스 전환 및 미디어 콘텐츠 판매 성장이 이뤄지고 있고, 비용 절감 및 언택트 콘텐츠 시도로 손실을 최소화 할 것이라며, 투자의견 「매수」와 목표주가 16만6500원을 유지했다. 1일 오후 1시 CJ ENM의 전일 주가는 12만4500원이다.

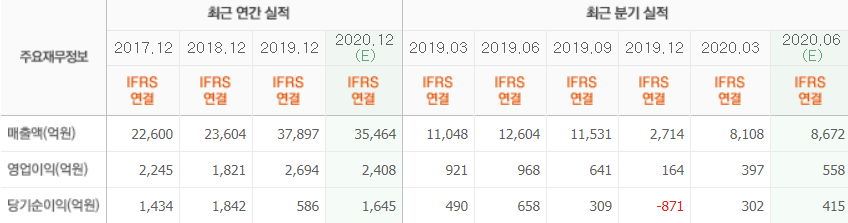

키움증권의 이남수 애널리스트는 “대면 콘텐츠 부진이 지속되며 2분기 매출액은 8375억(YoY -16.7%)을 기록했다”며 하지만 “미디어 콘텐츠 판매 성장, 커머스 부문 이익률 제고가 동반되며 영업이익 73.3억원(YoY -16.1%), 순이익 395억원(YoY -40%)으로 전년 2분기 이후 감소하던 영업이익 턴어라운드에 성공했다”고 설명했다.

이어 “CJ ENM 이익 안정성을 제공하는 커머스 부문은 언택트(비대면) 시대에 상품 선택이 유효하여 호조를 보였고 자체 브랜드 취급고 비중이 13.8%로 점차 높아지며 마진율 개선에 기여했다”며 “미디어 부문 회복은 디지털 광고와 콘텐츠 판매가 견인할 것으로 예상되어 TV 광고 부진을 상쇄할 것”이라고 예상했다.

한편 “코로나 19의 영향으로 대규모 대면 사업 분야인 영화 및 콘서트 매출과 TV광고 시장은 부진이 지속되고 단기간 급격한 반등 역시 힘들 것”이라며 “디지털을 통한 현재와 같은 이익률 제고에 초점을 맞춰야 할 시기”라고 판단했다.

또한 “언택트(비대면) 관련 콘텐츠 수요 증가, 특히 글로벌향 드라마 판매 및 예능 활약에 따른 유튜브 매출 증가가 나타나며 대응을 주도할 것”이라며 “방송 콘텐츠 제작비 절감에 따른 비용 감소 효과도 하반기 동반될 것으로 보여 미디어 부문의 강세는 이어질 것”이라고 전망했다.

그는 “상반기 미디어와 커머스 부문에서 디지털 매출 비중은 각각 20.6%, 45.6%로 티빙 유로가입자 증가와 디지털 커머스를 통한 디지털 전환 확대를 바탕으로 수익성을 확보할 수 있을 것”이라며 “지난해 영화와 음악 부문의 극심한 부진에도 올해 영업이익은 2450억원(YoY -9%)을 기록할 것”이라고 밝혔다.

ebing7@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>