Update2026.08.07 금

[버핏연구소=허동규 기자] 대신증권은 한화(000880)에 대해 한화 계열사인 한화솔루션이 그린 뉴딜의 핵심 수혜주로 부각되고 있다며 투자의견 「매수」를 유지했고 목표주가는 3만4000원에서 4만원으로 상향했다. 4일 오전 9시 28분 한화의 주가는 3만6050원이다.

대신증권의 양지환 애널리스트는 “한화솔루션은 그린 뉴딜 수혜에 대한 기대감으로 최근 한달 사이 주가가 93.5% 상승했다”라며 “이에 한화가 보유중인 한화솔루션의 지분(36.5%) 가치는 2조6670억원으로 증가했다”라고 설명했다.

그는 “지난해부터 올해 상반기 부진했던 자체사업부문의 실적은 공장 정상화 및 구조조정으로 올해 하반기 개선세 진입이 전망된다”라며 “한계사업구조조정과 골든베이GC 매각을 통한 재무구조 개선, 한화종합화학 상장 및 그린 뉴딜사업 추진으로 투자자들의 관심이 고조될 것”이라고 말했다.

한편 “올해 2분기 실적은 연결 매출액은 감소했으나 영업 및 순이익은 한화생명과 한화솔루션의 실적 호조 영향으로 개선됐다”라며 “구조조정에 따른 손익개선 효과는 내년 기준 약 200억원 정도로 추정한다”고 전했다.

또한 “한화건설은 코로나19에 따른 이라크 사업장 매출 감소가 예상되나, 국내부문의 견조한 실적이 상쇄해줄 것”이라며 “이라크 사업장의 매출액은 올해 약 4500억원이 예상된다”고 판단했다.

그는 “한화그룹은 자체사업부문 및 계열사를 통한 뉴딜 사업을 진행하고 있는데 한화의 기계부문은 스마트팩토리, 태양광, 2차 전지 생산설비 제조를 실시한다”라며 “한화솔루션은 태양광 및 이를 활용한 그린수소, 수전해 생산기술 등을 개발할 것”이라고 내다봤다.

이어 “한화종합화학은 니콜라의 수소충전소 운영권 확보로 충전소 운영이 예정돼 있다”라며 “한화에너지는 부생수소(석유화학 공정이나 철강 등을 만드는 과정에서 부수적으로 나오는 수소)발전, 수소충전소 태양광 전력 공급을 할 것”이라고 밝혔다.

아울러 “한화파워시스템은 수소 저장∙운송∙충전을 위한 압축기를 개발할 계획이다”라며 “한화종합화학은 아직 구체적인 상장 일정은 없으나 이를 검토하고 있다”고 파악했다.

한화는 한화그룹의 지주회사 역할을 하고 있으며 한화생명, 한화에어로스페이스, 한화케미칼 등 계열사 지분을 보유하고 있다.

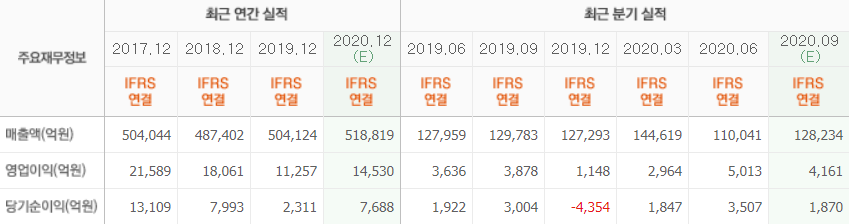

한화의 최근 실적. [사진=네이버 금융]

ebing7@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>