Update2026.08.07 금

[버핏연구소=권용진 기자] 대신증권은 21일 한화솔루션(009830)에 대해 미국대선으로 단기 변동성이 존재하지만 케미칼·첨단소재 등의 사업 성장방향성은 불변할 것이라며, 투자의견 「매수」와 목표주가 6만5000원를 유지했다. 21일 오전 9시 40분 현재 한화솔루션의 주가는 4만3950원이다.

대신증권의 한상원 애널리스트는 ”3분기 영업이익은 2114억원(YoY +23%, QoQ +17.7%)으로 시장 기대치(1927억원)를 소폭 상회할 것”이라며 “이는 케미칼과 첨단소재 부문의 호조로 추정치가 상향됐기 때문”이라고 전망했다.

이어 “미국대선 관련 불확실성이 존재하지만, 친환경 정책 강화에 따른 태양광 산업의 구조적 성장 방향성은 불변”이라며 “수소 관련 사업의 가치는 향후 플러스 알파 요인으로 작용할 것”이라고 전했다.

케미칼 부문의 경우 “LDPE(저밀도폴리에틸렌), PVC(염화비닐수지)등 주력 제품의 양호한 흐름이 지속되고 있다”며 “TDI(toluene d-amin/톨루엔디이소시아네이트/)도 경쟁사 가동 차질에 따른 가격 급등으로 실적이 개선될 것”이라고 설명했다.

태양광 부문의 경우 “미국 레지덴셜 등의 수요 회복으로 출하량이 증가했고, 연말까지 11.3GW(기가와트) 생산을 목표로 한다”며 “원료가격 상승에 따른 부담이 존재하나 연말까지 안정화될 것”이라고 내다봤다.

첨단소재 부문의 경우 “전자소재의 매출이 예상보다 확대되면서 흑자 전환이 가능할 것”이라고 기대했다.

리테일 부문의 경우 “코로나19 재확산에도 명절선물 판매 증가 등으로 실적을 만회할 수 있을 것”이라며 “일회성 비용(약100억원) 소멸로 흑자 전환할 것”이라고 설명했다.

다만 그린수소(수전해) 부문의 경우 “현재도 생산을 위한 기술은 보유하고 있으나 상업화의 문제가 존재한다”며 “2022년~2023년 생산을 목표로 하고 있다”고 전했다.

한편 “여천NCC, 한화종합화학·토탈 등 주요 자회사 실적 개선이 예상된다”며 “하지만 3분기에는 2분기 니콜라 관련 일회성 이익(870억원)이 소멸될 것”이라고 언급했다.

한화솔루션은 가성소다, PVC, LDPE등의 합성수지와 기타 석유화학제품의 제조 및 판매를 주요 사업으로 영위하고 있다.

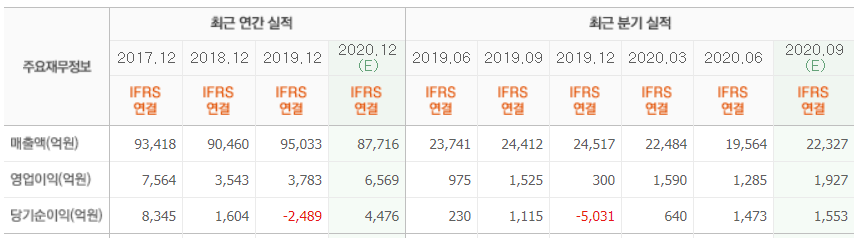

한화솔루션 최근 실적. [이미지=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>