Update2026.05.22 금

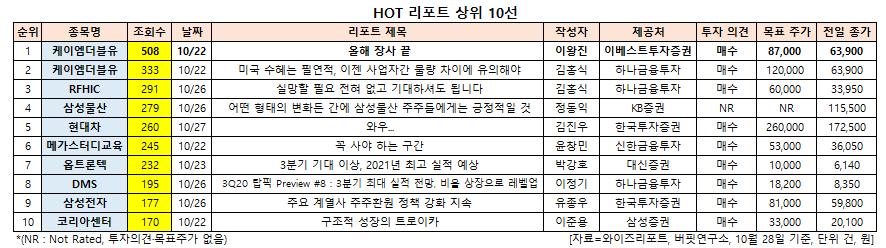

[버핏연구소=신현숙 기자] 케이엠더블유(032500)에 대한 증권사 보고서가 조회수 1위를 기록했다.

28일 금융정보업체 와이즈리포트에 따르면 최근 1주일(10월 22일~28일) 동안 발간된 보고서 가운데 이베스트투자증권의 이왕진 애널리스트가 지난 22일 케이엠더블유에 대해 분석한 보고서가 조회수 508건을 기록해 가장 높았다.

케이엠더블유의 조회수가 1위를 기록한 가운데 케이엠더블유(333건), RFHIC(218410)(291건), 삼성물산(028260)(279건), 현대차(005380)(260건) 등의 순이다.

22일 이베스트투자증권의 이왕진 애널리스트는 "3분기 예상 실적은 매출액 1202억원(YoY -54.7%, QoQ -5.5%), 영업이익 188억원(YoY -67.4%, QoQ -14.5%)로 컨센서스(시장 기대치) 매출액 1561억원, 영업이익 270억원을 크게 하회할 것"이라며 "실적 하회의 주요 원인으로는 국내 MMR(대량 다중입력안테나) 장비 구축계획이 사실상 올스탑되며 케이엠더블유의 노키아향 MMR 장비 납품 수량이 크게 감소한 데 기인한다"고 분석했다.

이어 "케이엠더블유의 올해 연간 실적 추정을 기존 매출액 7750억원, 영업이익 1469억원에서 매출액 4601억원(YoY -32.7%), 영업이익 720억원(YoY -47.3%, 영업이익률 15.6%)으로 대폭 하향한다"며 "현재 올해 컨센서스는 매출액 6635억원, 영업이익 1187억원이다"라고 설명했다.

그는 "하향의 가장 큰 원인은 국내 MMR 장비로 올해 2분기까지만 해도 상반기 부진했던 국내 MMR(노키아: 1만3700대) 장비를 하반기 회복한다는 시나리오였지만(노키아: 연간 4만대 이상), 3분기 내내 구체적인 셀 플랜아웃이 진행되지 않았다"며 "따라서 현재로써는 리드타임 고려 시 올해 노키아 장비가 1만6000대 안팎에 머물 가능성이 크다(하반기 2~3000대)"고 평가했다.

또 "중국 모바일 제조사 ZTE향 수출도 연초 기대해 왔으나 지난해 연말부터 ZTE향 전망치는 2000억원 이상에서 100억원→1000억원 수준으로 지속 하향돼 왔다"며 "물량은 두배 가까이 증가했지만 연초 강한 CR(단가인하) 여파가(-43% 추정) 지속되기 때문"이라고 평가했다.

다만 "현재 국내 통신장비(특히 삼성전자 벤더)사들의 모멘텀이 미국에 있는 만큼 아직 기대할 업사이드는 남아있다"며 "미국은 현재 CBRS(사설 통신망) 주파수경매를 9차까지 모두 진행했고 12월 초 C-Band(밴드) 경매가 약 한달간 실행될 예정"이라고 내다봤다.

아울러 "C-band 주파수 경매가 끝나고 나면 내년 초부턴 이미 선별된 부품사들 위주로 장비 및 부품 납품 협의가 시작될 것"이라며 "장비사들의 리드타임 고려 시 빠르면 내년 1분기 말, 늦어도 2분기에는 관련 발주가 나올 것"이라고 기대했다.

케이엠더블유는 무선통신 기지국에 장착되는 각종 장비 및 부품류를 생산, 판매하는 무선안테나(RF) 사업을 영위하고 있다.

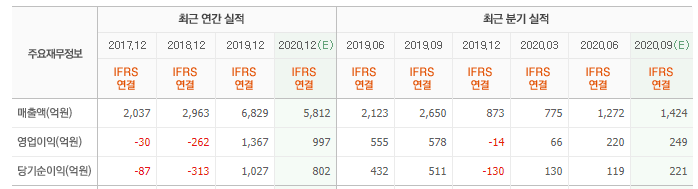

케이엠더블유 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

032500: 케이엠더블유, 218410: RFHIC, 028260: 삼성물산, 005380: 현대차, 215200: 메가스터디교육, 082210: 옵트론텍, 068790: DMS, 005930: 삼성전자, 290510: 코리아센터

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>