Update2026.05.22 금

[버핏연구소=권용진 기자] IBK투자증권은 30일 대우건설(049040)에 대해 3분기 신규수주로 올해 분양 세대 수와 내년 자체사업 관련 목표치에 가까워졌다며, 투자의견 「매수」을 유지하고 목표주가를 6100원을 유지했다. 30일 오전 9시 22분 현재 대우건설의 주가는 2985원이다.

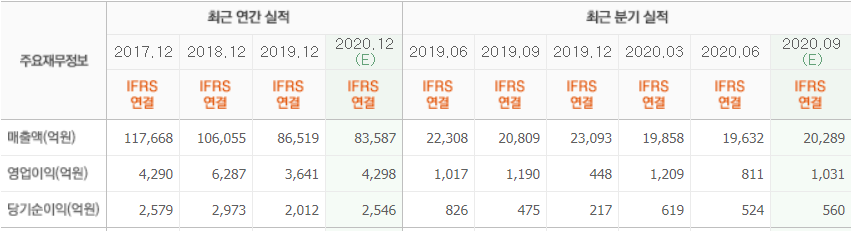

IBK투자증권의 박용희 애널리스트는 ”3분기 매출액은 1조 8963억원(YoY -8.9%, QoQ -3.4%)을, 영업이익 1061억원(YoY -13.5%, QoQ +26.7%)을 기록했다”며 ”이는 기존 시장기대치(매출액 2조원, 영업이익 1031억원) 수준에 부합한다”고 전했다.

이에 대해 ”매출원가율은89%로 전년동기대비 0.8%pt 개선됐다”며 “본사부문은 88.9%로 전년동기대비 2.2%pt 개선됐지만, 연결자회사는 92.8%로 20.3%pt 악화됐다”고 덧붙였다.

더불어 “본사부문은 주택·건축의 호조세는 지속됐다”며 “다만 코로나19로 인해 토목과 플랜트부문에서 추가원가를 각각 250억원, 180억원 반영하면서 악화된 모습을 보였다”고 설명했다.

또한 “연결자회사는 베트남 개발사업 매출 공백으로 대폭 악화됐다”며 “다만 베트남 사업 2단계 분양은 지난 5월에 시작됐고, 분양율은 100% 수준이기에 향후 실적 개선은 가능할 것”이라고 언급했다.

그는 “3분기 누적 신규수주는 8조5000억원으로 가이던스(국내 7조000억원, 해외 5조1000억원) 대비 66% 달성했고, 신규분양은 2만5994세대로 가이던스(3만5000세대) 대비 76% 달성했다”며 “하반기에도 수도권 및 지방광역시 중심의 분양계획이 잡혀 있어 가이던스를 충분히 달성할 수 있을 것”이라고 예상했다.

한편 “대우건설은 올해 3만4000세대 분양 및 내년 3조7000억원(8200세대)의 자체 사업개시를 계획했다”며 “올해 목표를 달성할 것이라고 믿는다면 현 가격구간은 매력적”이라고 평가했다.

이어 ”목표치를 달성할 경우 주택의 매출은 올해 5조4000억원 수준에서 2022년 7조2000억원까지 성장할 것”이라며 “주택 GPM(매출총이익률)이 14.5%에서 20% 수준으로 확대될 것”이라고 전망했다.

대우건설은 토목사업(도로·철도 등 사회기반시설 건설), 주택건축사업(아파트 건설), 플랜트사업을 영위하고 있다.

대우건설 최근 실적. [이미지=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>