Update2026.05.26 화

의약품 제조기업 종근당(185750)이 3분기 어닝 서프라이즈(깜짝 실적)를 기록했다. 경기 불황의 원인인 신종 코로나 바이러스 감염증(코로나19)이 종근당에게는 실적 성장의 기회로 작용한 것이다. 이에 잠시 힘이 꺾인 종근당의 주가가 향후 우상향할 것이라는 전망이 나온다. 호실적과 더불어 내년까지 이어질 자사주 취득이 주가를 견조할 것이라는 분석이다.

경기도 용인시 종근당 효종연구소. [사진=더밸류뉴스(종근당 제공)]

30일 종근당이 3분기 잠정실적을 공시했다. 종근당의 별도기준 3분기 매출액과 영업이익은 전년비 각각 27.5%, 139.6% 증가한 3575억원, 485억원이다. 2분기와 비교해도 각각 놀랄만한 성장(14.1%, 33.8%)을 기록한 것인데, 코로나19 반사이익을 본 것으로 업계는 판단하고 있다.

종근당의 3분기 당기순이익은 전년비 145.1% 증가한 343억원으로, 2분기 기록한 호실적(279억원)을 재차 넘어섰다.

종근당의 폐렴구균 백신 ‘프리베나’의 매출이 코로나19로 인해 전년비 328% 증가한 252억원을 달성한 것으로 집계됐다. 만성 질환 중심의 각 제품들이 견고한 매출 성장을 기록했지만 ‘프리베나’가 올해 외형 성장을 주도했다는 분석이다.

당뇨병 치료제 ‘자누비아’ 매출액은 전년비 5.7% 증가한 382억원, 위식도역류질환 신약 ‘케이캡’은 55.5% 증가한 197억원을 기록했다. 골다공증 치료제 ‘프롤리아주’ 역시 전년비 92.5% 증가한 매출액 160억원을 달성했다.

이명선 신영증권 연구원은 “도입 신약임에도 기존 제품 같은 마진율을 보여주는 케이캡 등의 매출성장으로 매출총이익이 전년비 32.0% 증가한 1350억원을 달성했다”며 “특히 3분기는 코로나19 재확산에 따라 영업활동 및 마케팅비 축소로 판관비율은 전년비 6.2%p, 전분기비 1.3%p 감소해 영업이익이 크게 증가했다”고 밝혔다.

종근당 최근 실적. [이미지=더밸류뉴스]

지난 15일 삼성증권(016360)과 체결한 ‘자사주 취득 신탁계약’ 또한 향후 주가 반등에 영향을 끼칠 것으로 보인다. 기업이 자사주를 매입하는 경우 유통 주식 물량이 감소하면서, 대개 주가 상승으로 이어진다는 것이 전문가들의 의견이다.

종근당이 자사주 취득을 삼성증권에게 신탁하면서, 삼성증권은 내년 10월 15일까지 1년간 종근당 주식 200억원어치를 취득할 의무가 발생한 바 있다. 이는 계약 체결일인 15일 종근당의 종가(17만1000원) 기준 약 12만주에 해당하는 규모로, 종근당 전체 발행 주식 수의 약 1%에 달한다.

계약 체결 후 삼성증권은 종근당의 주가가 하락 마감한 날(22일, 26일, 27일, 30일) 종근당의 주식을 순매수한 것으로 집계된다. 다만 전일비 2.4%(4000원) 하락한 20일에는 종근당 주식 854주를 순매도해, 신탁계약 대상자가 기업 주가 하락세에 반드시 주식을 취득할 의무는 없는 것으로 풀이된다.

다시 말해 증권사는 주가가 하락해 저평가된 주식을 매집하고, 기업은 주가를 방어할 수 있어 양쪽 모두에게 이익이지만 주식 취득 시점은 계약 기간 내에서 자유롭게 이뤄질 수 있다는 분석이다. 이에 단기적 반등은 힘들더라도, 향후 주가는 우상향할 것으로 전문가들은 판단하고 있다.

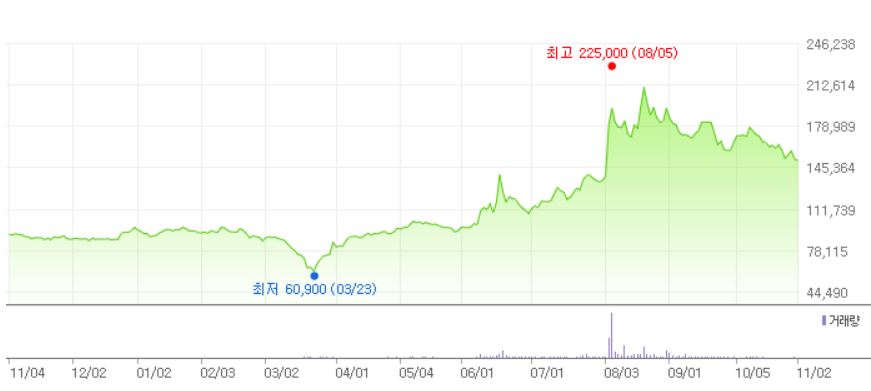

종근당 최근 1년 주가 추이. [이미지=더밸류뉴스(네이버 금융 제공)]

올해 초 발발한 코로나19 여파로 종근당 역시 주가가 하락해 52주 신저가(6만900원)를 기록한 바 있다. 이후 제약업계가 코로나19로 수혜를 받으면서 8월 초 종근당은 52주 신고가(22만5000원)를 찍었으나, 하반기 들어 주가는 하락세를 기록 중이다.

이 연구원은 “종근당은 3분기 연속 어닝 서프라이즈를 달성하며 종근당에게 코로나19는 실적 성장의 기회임을 증명했다”며 “경쟁사에 비해 비대면 영업활동 인프라가 잘 구축된 만큼 4분기와 내년 역시 지속적으로 실적이 성장할 것”이라고 전망했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>