Update2026.05.22 금

[버핏연구소=권용진 기자] 하나금융투자는 3일 한국조선해양(009540)에 대해 리비아 내전이 휴전됨에 따라 원유 생산량이 회복되고 있어 수에즈막스급 운반선 발주량이 증가할 것이라며, 투자의견 「매수」와 목표주가 11만원을 유지했다. 한국조선해양의 전일종가는 7만9600원이다.

하나금융투자의 박무현 애널리스트는 ”최근 리비아 내전이 휴전 협정함에 따라 리비아에서의 원유 생산량이 다시 급증하고 있다”며 “특히 수에즈막스급 원유 운반선의 발주량이 늘어날 것”이라고 기대했다.

이에 대해 ”아프리카 최대 원유 수출 기지인 리비아에서 원유 생산량이 최근 보름 사이 10만 배럴일에서 8배 가까이 급증했다”며 “리비아 정부에서는 원유 생산량을 곧 하루 100만 배럴 수준으로 되돌려 놓을 것을 강조했다”고 전했다.

더불어 “수에즈막스급 원유 운반선은 주로 북아프리카에서 생산된 원유를 리비아에서 실어 수에즈운하를 통과해 아시아로 향하는 운항 루트에 사용한다”며 “지난 2011년 리비아에 대한 미국의 경제제재가 해제되면서 수에즈막스급과 비슷한 목적의 아프라막스급 원유 운반선 발주가 늘어났다”고 덧붙였다.

그는 “현재 수에즈막스급 원유 운반선의 전세계 수주잔량은 59척”이라며 “자회사인 현대중공업(현대삼호 포함)의 수주잔량이 16척으로 가장 많고 삼성중공업이 12척으로 그 뒤를 잇고 있다”고 분석했다.

이어 “수에즈막스급 원유 운반선은 전통적으로 현대중공업이 수주 강세를 보인 선종”이라고 언급했다.

또한 “수에즈막스급 원유 운반선의 전세계 중고 선박량은 645척이며 이 중 2024년에 선령이 15년을 넘어서는 노후 선박은 293척으로 45%에 육박하게 된다”며 “전세계 중고 선박량 대비 수주잔량의 비율은 9.2%로 현저히 낮은 상황”이라고 판단했다.

이에 ”리비아의 원유 생산량 증가에 힘입어 현대중공업의 수에즈막스급 원유 운반선 수주가 늘어날 것”이라고 전망했다.

한편 “대우조선해양의 3분기 실적은 매출액 3조5000억원, 영업이익 407억원으로 영업이익률은 1.2%를 기록했다”고 설명했다.

한국조선해양은 현대중공업지주의 조선부문 지주회사로서 현대중공업, 현대삼호중공업, 현대미포조선, 현대비나신을 종속기업으로 두고 있다.

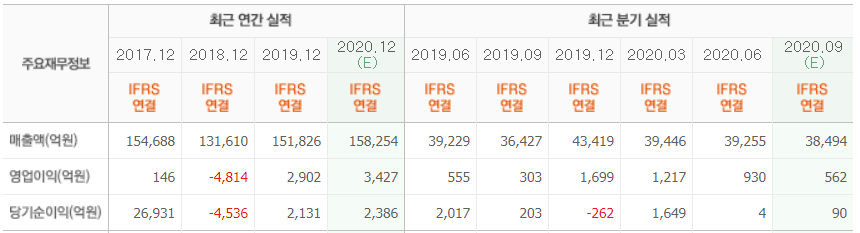

한국조선해양 최근 실적. [이미지=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>