Update2026.05.31 일

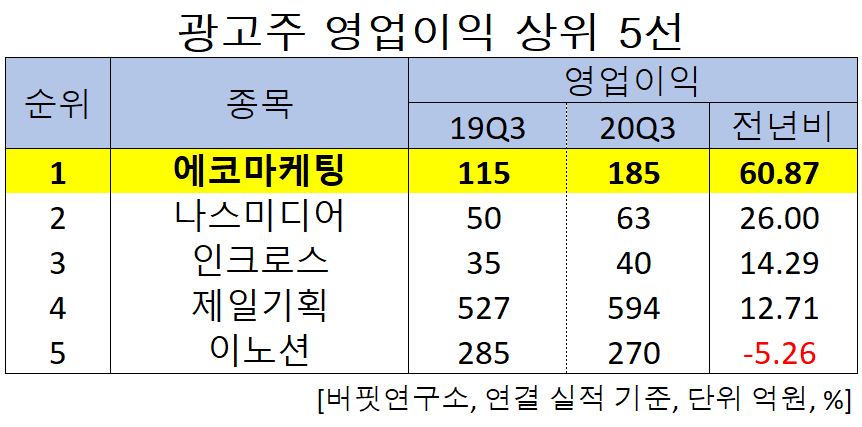

한국 주식 시장의 광고주 가운데 올해 3분기 영업이익 증가율 1위는 에코마케팅(230360)(대표이사 김철웅)으로 조사됐다.

김철웅 에코마케팅 대표이사. [사진=더밸류뉴스]

버핏연구소의 분석 자료(기준일 12월 10일)에 따르면 에코마케팅의 올해 3분기 영업이익은 185억원으로 전년비 60.87% 증가했다.

광고주 영업이익 상위 5선. [이미지=더밸류뉴스]

이어 나스미디어(089600)(26.00%), 인크로스(216050)(14.29%), 제일기획(030000)(12.71%), 이노션(214320)(-5.26%) 순이다.

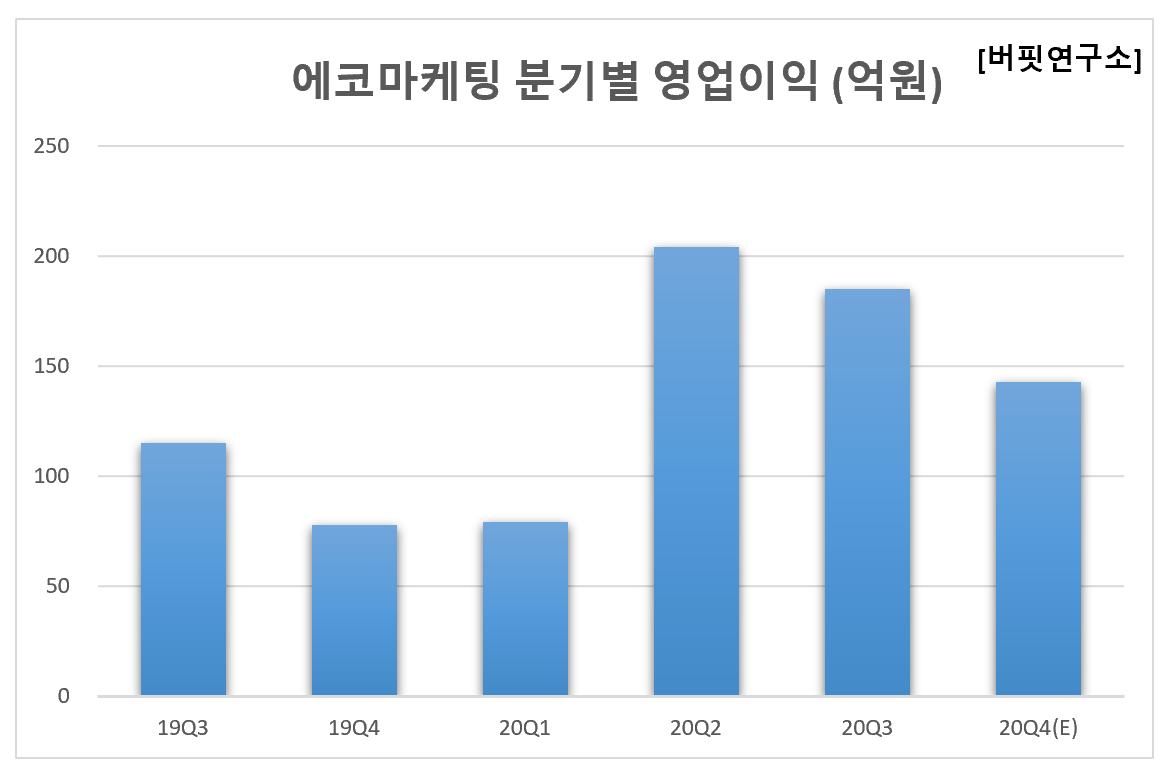

에코마케팅의 분기별 영업이익. [이미지=더밸류뉴스]

1위를 기록한 에코마케팅은 온라인종합광고대행사로 광고제작과 광고매체 대행을 영위하고 있다.

◆에코마케팅, 성장동력 확보…향후 실적 기대 UP

에코마케팅의 올해 3분기 매출액, 영업이익, 당기순이익은 각각 539억원, 185억원, 241억원으로 전년비 각각 48.48%, 60.87%, 119.09% 증가했다.

에코마케팅의 최근 실적. [이미지=더밸류뉴스]

자회사인 데일리앤코의 3분기 매출액, 영업이익은 368억원, 71억원으로 전년비 각각 43%, 30% 증가해 분기 최대 매출액을 기록했다. 특히 해외 매출이 크게 증가한 것으로 파악된다. 향후 제품 라인업 및 인지도 확대 영향에 따라 본격적인 해외 직구사업(D2C) 매출이 증가할 것으로 예상된다.

에코마케팅은 광고주의 매출과 직접적으로 연동되는 CPS(매출 연동형) 기반 비즈니스 모델을 두고 있다. 이와 관련해 글루가의 주요 브랜드인 ‘오호라’ 등으로 대표되는 CPS 모델 관련 매출이 견조한 성장세를 보이고 있는 것으로 분석된다. 에코마케팅은 지난해 9월 젤네일 생산업체인 글루가 지분 20% 사들이며 파트너십을 맺은 바 있다.

데일리엔코 마사지기 브랜드 ‘클럭’. [사진=데일리앤코 캡쳐]

최근 에코마케팅은 글루가 지분 20% 중 6%를 매각한 후 처분이익 일부를 신사업에 투자할 계획이라고 밝혔다. 에코마케팅은 성장 잠재력이 높은 기업의 지분을 인수한 후 회사의 마케팅 역량을 활용해 연간 실적 증대, 투자 수익을 확보하는 전략을 시행하고 있다. 이에 따른 향후 성장도 기대된다.

에코마케팅의 최근 1년 주가 추이. [이미지=네이버 증권]

에코마케팅은 신종 코로나 바이러스 감염증(코로나19) 여파로 3월 19일 52주 신저가(7750원)를 기록했다. 그러나 실적 호조 등으로 꾸준히 상승해 9월 4일에는 52주 신고가(3만3150원)를 갱신했다.

에코마케팅의 올해 3분기 기준 ROE(자기자본이익률)는 43.22%이다. 10일 기준 PER(주가수익비율)은 15.33배, PBR(주가순자산배수)는 5.67배이며 동일업종 평균 PER은 17.84배이다.

◆김철웅 대표이사, 목표 달성 위한 독특한 인사 원칙 있다

김철웅 대표는 2003년에 에코마케팅을 창업했다. 현재 그는 데이터를 활용해 매출과 직결될 만한 소비자를 공략하는 ‘퍼포먼스 마케팅’ 시대를 열었다는 평가를 받고 있다.

에코마케팅은 ‘퍼포먼스 마케팅’ 개념을 처음 도입한 기업이다. ‘광고주의 매출 극대화’라는 목표 달성을 위해 마케팅을 지원하고 있다. 회사 목표를 달성하기 위해선 ‘인재’가 무엇보다 중요하다.

이와 관련해 김 대표는 신입사원만 뽑는 독특한 인사 원칙이 있다. 경력직을 뽑지 않는 대신 신입사원 교육에 주력을 다한다. 또한 직원들의 역량 제고를 위해 끊임없이 동기를 부여하는 것으로 알려졌다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>