Update2026.05.22 금

[버핏 연구소=양연제 기자] 신한금융투자는 28일 호텔신라(008770)에 대해 올해 4분기 영업이익의 적자전환이 추정된다며, 투자의견 매수』와 목표주가 10만원을 유지했다. 호텔신라의 이날 오전 9시 7분 현재의 주가는 8만400원이다.

이에 대해 신한금융투자의 성준원 연구위원과 이해니 연구원은 “중국인 보따리상 덕분에 서울 시내 면세점 실적은 3분기 개선되었고 4분기에도 점진적인 우상향 흐름인 것으로 보인다”며 “중국의 연말 쇼핑시즌 영향과 중국의 높은 화장품 수요로 전년비 증가하는 모습은 당분간 지속될 가능성이 높다”고 전망했다.

향후 영업이익에 대해 “사업부별 4분기 영업손실은 3분기 대비 줄어든 70억원으로 예상된다”며 “향후 연결 영업이익은 내년 1분기 30억원(YoY 흑자전환), 내년 2분기 306억원(흑자전환), 내년 3분기 485억원(흑자전환), 내년 4분기 572억원 등으로 추정된다”고 판단했다.

이어 “B2B(기업간 전자상거래) 사업을 하는 보따리상 매출은 지속적으로 증가할 전망이고 한 중 항공권이 회복될수록 더 빠르게 늘어날 것”이라며 연간 연결 영업손실은 올해 1570억원, 내년 1394억원으로 각각 추정했다.

한편 “예상 기업가치는 3조9000만원이고 주가도 7월 이후 꾸준하게 우상향 하는 모습을 보이고 있다”며 “향후 백신 기대감 및 보따리상 매출 증가에 의지한 점진적인 주가 상승이 예상된다”고 밝혔다.

호텔신라는 TR(부문, 호텔&레저부문으로 2개 사업부문을 영위하고 있다.

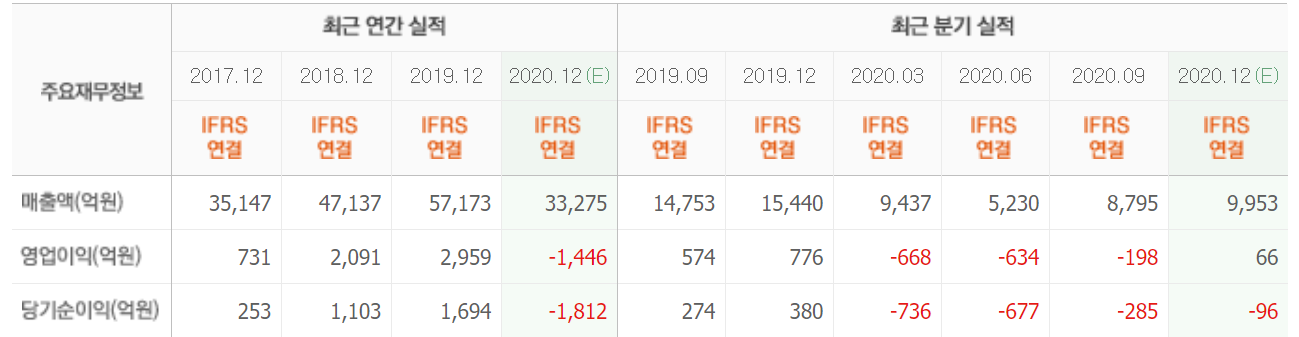

호텔신라 최근 실적. [이미지=네이버 금융]

twittyyj@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>