Update2026.05.26 화

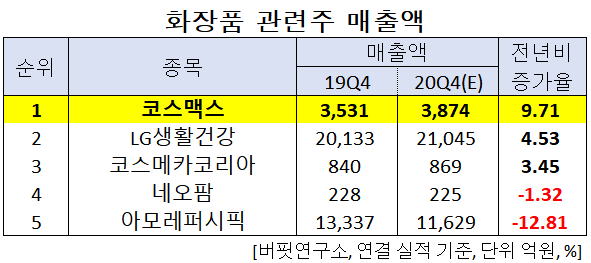

[버핏연구소]한국 주식 시장의 화장품주 가운데 올해 4분기 매출액 증가율 1위는 코스맥스(192820)(대표이사 최경·이병만)으로 조사됐다.

최경(왼쪽)·이병만(오른쪽) 코스맥스 대표이사. [사진=더밸류뉴스]

버핏연구소의 탐색 결과 코스맥스의 올해 4분기 매출액은 3874억원으로 전년비 9.71% 증가가 예상된다.

이어 LG생활건강(051900)이 4.53%, 코스메카코리아(241710)가 3.45% 증가하고, 네오팜(092730)이 1.32%, 아모레퍼시픽(090430)이 12.81% 감소할 전망이다.

1위를 기록한 코스맥스는 한국을 대표하는 화장품 ODM 전문 기업으로, 화장품을 연구개발 및 생산한다.

◆코스맥스, 국내 대비 해외서 성장성 기대된다

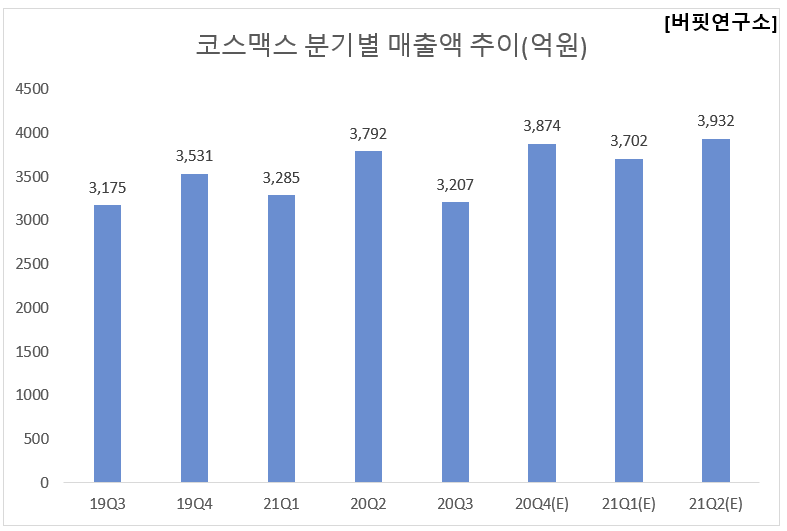

코스맥스의 올해 4분기 연결기준 예상 실적 매출액, 영업이익, 당기순이익은 각각 3874억원, 199억원, 104억원으로 전년비 9.71%, 17.75%, 141.86% 증가가 전망된다.

코스맥스는 향후 국내 대비 해외의 성장성이 기대된다. 이는 중국의 온라인 고객사 확대와 미국의 위생용품 수주 증가에 따른 개선이다. 올해는 코로나19의 영향으로 화장품 수주 물량이 감소했으나, 손소독제 증가로 국내 수익성 역사적 최대를 기록하며 수요가 점차 안정화되고 있다.

![코스맥스의 립스틱 충전기(실리콘 러버 타입). [사진=더밸류뉴스(코스맥스 홈페이지 제공)]](/wordpress/wp-content/uploads/2015/08/20201230_091945.png)

코스맥스의 립스틱 충전기(실리콘 러버 타입). [사진=더밸류뉴스(코스맥스 홈페이지 제공)]

코스맥스의 올해 3분기 연결기준 실적 매출액, 영업이익, 당기순이익은 각각 3207억원, 139억원, 6억원으로 전년비 매출액과 영업이익은 1.01%, 33.65% 증가했고, 당기순이익은 60.00% 감소했다.

올해 3분기 실적은 다소 부진한 모습이다. 국내 손소독제 매출이 30억원 내외로 매출 감소폭이 컸기 때문이다. 2분기에는 손소독제 생산으로 웃었고, 3분기는 기대치 못 미쳤다. 다만, 일부 해외 연결법인 손익과 계절성 고려 시, 이미 상승한 코스맥스의 이익 체력에는 영향이 없다고 보고있다.

코스맥스의 최근 1년 주가 추이. [사진=네이버 금융]

코스맥스의 지난해 기준 ROE(자기자본이익률)는 10.45%이다. 30일 기준 PER(주가수익비율)은 22.98배, PBR(주가순자산배수)는 2.73배이며 동일업종 평균 PER은 83.61배이다.

◆코스맥스와 최경·이병만 대표이사

코스맥스는 올해 3월부터 최경, 이병만 각자대표 체제로 변경됐다.

기존 최경 코스맥스 부회장과 이병만 코스맥스 부사장이 각각 각자대표로 신규 선임된 것인데, 이는 경영의 독립성과 전문성 강화로 분석된다. 그룹 측은 “주력사업인 화장품·건강기능식품 사업의 전문성을 확보하는 동시에 시너지 창출 및 책임경영을 위한 인사를 단행했다”고 밝힌 바 있다.

앞서 최 대표는 대웅제약에서 사회에 첫발을 내디뎠다. 이후 코스맥스 국내 마케팅본부를 거쳐 지난 2004년부터 16년간 중국법인(코스맥스차이나·광저우)에서 총경리를 역임했다.

이 대표는 그룹의 기획조정실 및 해외영업총괄 부사장, 국내마케팅본부총괄 부사장을 역임했다. 특히 화장품 분야에서 한·중을 거점으로 전문성을 쌓아 왔다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>