Update2026.05.26 화

‘CES 2021’(국제전자제품박람회)에 LG전자가 참여하는 것으로 전해지면서, LG전자의 향후 전망에도 심도 높은 분석이 제기되고 있다. 주된 골자는 마그나와 설립한 합작법인을 통해 전장부문이 향후 실적을 견인한다는 것인데, 이에 시장이 합작법인의 의미에 대한 추가적인 해석을 내놓아 화제다. 한 관계자는 이번 설립이 신규 전기차 OEM(위탁제조) 확보를 의미한다며, 향후 수익성을 확보했다고 판단했다.

LG전자 CI. [이미지=LG전자 제공]

LG전자가 4분기 잠정실적으로 매출액 18조7826억원, 영업이익 6470억원을 기록하며 컨센서스(시장기대치)에 부합했다. 계절적 비수기임에도 불구하고 TV와 가전의 판매 호조가 보였던 것으로 업계 관계자들은 판단하고 있는데, 전장(전기장치) 부품 역시 30% 이상 매출 성장을 이루어낸 것으로 확인돼 시장의 관심이 쏠린다.

전장부문의 4분기 영업손실은 159억원으로 손익 분기에 임박했다는 평가가 이어진다. 그간 유지해오던 손실폭이 완화된 것에 대해 전문가들은 저가 수주 부품의 비중이 감소한 것과, 지난해 2분기 취소된 주문이 4분기로 몰렸기 때문이라고 해석했다.

이에 따라 2021년 하반기부터 의미 있는 회복이 나타날 것이라는 전망이다. LG전자는 올해 전장 사업부의 매출액을 7조6000억원, 내년 9조원으로 예측하고 있으며 영업이익은 올해 -550억원, 내년 4000억원으로 흑자전환을 전망하고 있다.

LG전자 최근 실적. [이미지=더밸류뉴스]

LG전자의 지난해 4분기 총 매출액은 전년비 11.2%(1조7991억원) 증가한 17조8603억원으로 잠정 집계된다. 영업이익은 500% 이상 상승할 것으로 보이며, 당기순이익 역시 흑자전환이 예상된다.

한편 마그나와의 합작법인이 현재 시장의 주목을 받고 있는 상황이지만, 단기 실적에 미치는 영향은 없을 것이라는 분석이 제기된다. 이번 합작법인 설립은 그간 진입에 어려움을 겪었던 유럽 완성차 업체에 용이한 접근이 가능해졌다는 점에서, 향후 수주 확대를 기약해야 한다는 뜻으로 풀이된다.

이동주 SK증권 연구원은 “LG전자는 전장 사업 중 일부를 물적분할해 마그나 인터내셔널과 JV(합작법인)를 설립했다”며 “이는 전기차 파워트레인 부문 사업 역량을 강화할 목적으로 보인다”고 밝혔다.

이어 이 연구원은 “마그나와의 JV 설립은 신규 전기차 OEM 확보를 의미한다”며 “이에 따라 유럽 전기차 시장에서 마그나 영업망 활용 및 파워트레인 시스템 부문 노하우 흡수, 투자 재원 공동 부담 등이 가능할 것”이라고 전망했다.

단기적인 실적 반영보다, 유럽을 포함해 글로벌향 신규 전기차 OEM 사업에 진입했다는 점이 유의미하다고 업계 관계자들은 판단하고 있다.

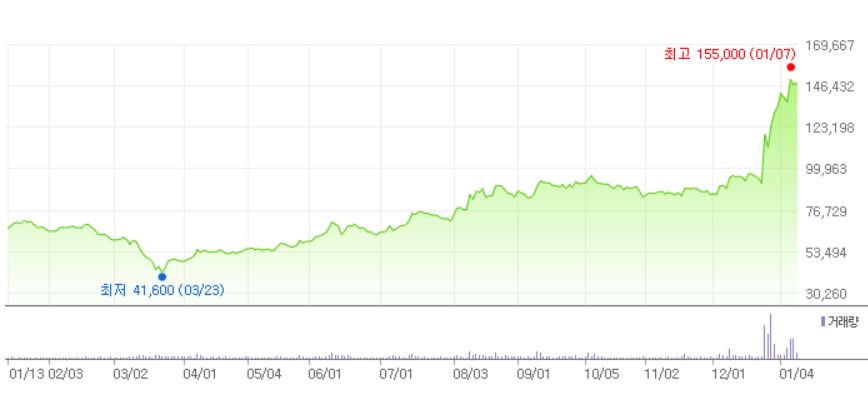

LG전자 최근 1년 주가 추이. [사진=네이버 금융 캡처]

LG전자는 지난해 3월 23일 신종 코로나 바이러스 감염증(코로나19) 여파로 52주 신저가(4만1600원)를 기록한 바 있다. 이후 주가를 회복해 나감과 동시에 △마그나와 합작법인 설립 △미국 데이터 분석 업체 알폰소 인수 △11일 열리는 CES 2021(국제전자제품박람회) 등에 힘입어 1월 7일 52주 신고가(15만5000원)을 기록했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>