Update2024.10.29 화

[버핏연구소=김미성 기자] 키움증권은 25일 한화솔루션(009830)에 대해 올해 1분기 영업이익이 전분기비 급증해 어닝 서프라이즈가 전망된다며 투자의견 「매수」와 목표주가 6만8000원으로 유지했다. 한화손해보험의 전일 종가는 4만5000원이다.

키움증권 권준수 연구원은 ”올해 1분기 영업이익은 2500억원으로 전분기비 282.2% 증가하며 시장 기대치 1892억원을 크게 상회할 것”이라며 “태양광 부문의 원가 상승이 예상되지만 주력 석유화학 제품들의 스프레드(원료와 최종제품의 가격 차이)가 급격히 개선될 것”이라고 말했다.

이어 “올해 1분기 케미칼부문 영업이익은 2296억원으로 전분기비 247.9% 증가할 것”이라며 “운송비 급등이 제품가격 강세에 영향을 주고 있고 주요 제품인 LDPE(저밀도 폴리에틸렌), PVC(폴리염화비닐), EVA(비닐아세테이트) 등의 역외 공급 차질이 발생하고 있지만 높은 수요로 스프레드 급격히 상승했고 TDI(폴리우레탄의 원료)와 가성소다도 전분기비 가격이 개선되고 있기 때문”이라고 언급했다.

또 “폴리실리콘 가격이 급등하고 있지만 태양광의 원재료 및 부재료 가격 상승세가 유지되고 있기 때문에 큐셀부문 영업이익은 전분기비 흑자전환한 10억원을 기록할 전망이다”라고 밝혔다.

그는 “첨단소재부문 영업이익은 41억원으로 전분기비 흑자전환할 것”이라며 ”전분기에 발생했던 일회성 비용의 기저효과가 예상되는 가운데 전방 자동차 업황 턴어라운드에 기인한다”고 설명했다.

또 “갤러리아 부문 영업이익은 74억원으로 전분기비 29% 감소할 것이나 사회적 거리두기 완화로전년비 실적이 크게 개선될 것으로 보인다"며 "지분법업체인 한화토탈과 여천NCC는 올해 1~2분기에 NCC 및 폴리머 설비를 증설 완료해 추가적인 물량 증가 효과가 예상된다"고 분석했다.

아울러 “HIS(시장조사기관)에 따르면 높은 수요와 제한된 신증설로 PVC는 업싸이클이 예상된다"며 "지난해 2%의 수요 감소가 있었으나 오는 2025년까지 연평균 4.5%의 수요 증가가 전망되는 가운데 신규 프로젝트 제한으로 공급은 2025년까지 연평균 1.8% 증가에 불과할 것으로 보이기 때문"이라고 판단했다.

마지막으로 “지난해 코로나19로 세계 PVC 가동률은 78%로 감소했지만 올해는 81%, 2025년에는 90% 수준으로 가파르게 상승할 것”이라며 “회사의 연결 PVC 생산능력은 113만 톤으로 세계 PVC업체 중 12위를 기록했고 LDPE 또한 병산품인 EVA의 수급이 타이트한 가운데 대규모 증설 제한으로 내년까지는 현재의 강력한 업황이 유지될 가능성이 크다”고 덧붙였다.

한화솔루션은 가성소다, PVC, LLDPE 등의 합성수지 및 기타 석유화학제품의 제조 및 판매를 주요 사업으로 영위하고 있다.

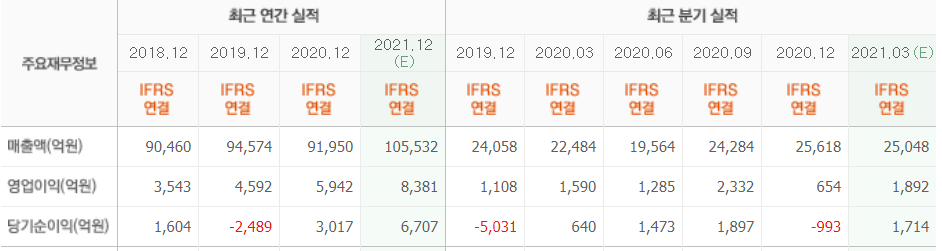

한화솔루션의 최근 실적. [이미지=네이버 증권]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>