Update2024.10.29 화

[버핏 연구소=이현지 기자] 대신증권은 29일 아모레퍼시픽(090430)에 브랜드별 이원화된 채널 전략으로 호실적 지속이 기대된다며 투자의견 「매수」와 목표주가는 27만원에서 29만원으로 상향했다. 아모레퍼시픽의 전일 종가는 25만8000원이다.

대신증권의 한유정 연구원은 “아모레퍼시픽의 고가 브랜드인 설화수는 Tmall(티몰), JD.com(징동닷컴) 등 전통적인 전자 상거래 플랫폼을 중심으로, 중저가 브랜드인 라네즈, 마몽드, 이니스프리는 Weixin(웨이신), Douyin(더우인), Bilibili(비리비리), Kuaishou(콰이쇼유) 등 소셜 전자 상거래 플랫폼을 중심으로 한 차별화된 자원을 투입한다”라며 “전략적 자원 배분으로 고가 브랜드의 성장 지속과 중저가 브랜드의 성장 전환을 기대한다”라고 밝혔다.

이어 “이번 3월 8일 중국 여왕절 시즌 동안 Douyin 채널의 아모레퍼시픽 플래그쉽 스토어에서 총 34회 라이브 스트리밍을 통해 271만위안의 매출을 기록했다”라며 “동기간 os(운영체제) 화장품 판매액 Top 3에 이름을 올리며 가시적인 성과를 내고 있는 것으로 파악했다”라고 설명했다.

그는 “중국 소셜 전자 상거래 시장은 2019~2025년 7년간 연평균 성장률 32%를 기록할 것”이라며 “온라인 소매 판매액 중 소셜 전자 상거래 비율은 2019년 20.9%에서 2025년 47.3%로 확대될 것”이라고 전망했다.

아울러 “20~30대 고객층의 지지를 기반으로 한 소셜 전자 상거래 플랫폼이 구매 단가가 낮은 중저가 화장품 브랜드의 주요 판매 채널로 자리잡는 추세다”라며 “물리적 한계에 봉착했던 3선 이하 도시로의 확장에 주효할 것으로 기대돼 중국 성과 회복세에 주목할 필요가 있다”라고 말했다.

아모레퍼시픽은 화장품의 제조 및 판매, 생활용품의 제조 및 판매, 식품의 제조, 가공 및 판매사업을 영위한 기업이다.

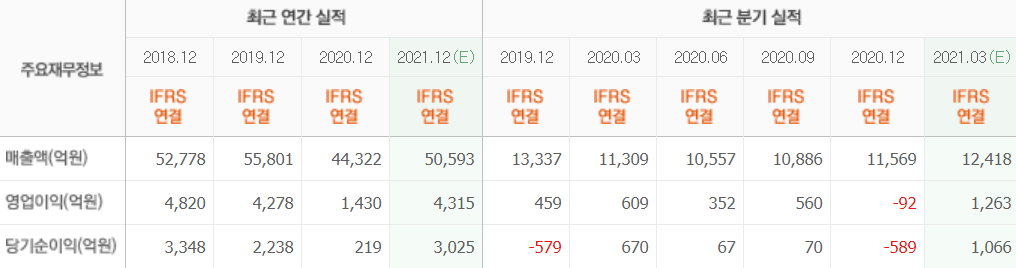

아모레퍼시픽 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>