Update2026.06.02 화

[버핏 연구소=김미성 기자] IBK투자증권은 8일 메리츠증권(008560)에 대해 브로커리지(위탁매매) 및 자산운용부문에서 캐피탈의 실적개선으로 안정적 이익이 창출되고 있다며 투자의견 「매수」와 목표주가는 5000원에서 5500원으로 상향했다. 메리츠증권의 전일 종가는 4610원이다.

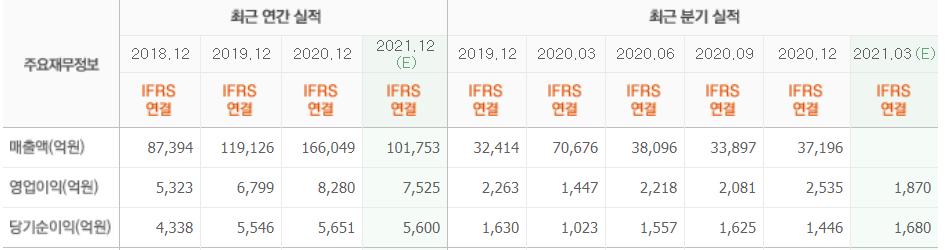

IBK투자증권의 김은갑 연구원은 “지난해 연결 지배주주 순이익 5583억원(YoY +1.7%) , 올해 지배주주 순이익은 5763억원(YoY +3.2%)으로 예측하는데 이는 기존 전망치비 7.5%, 상향 조정된 수치”라며 “대출금이나 채무보증 잔액이 감소 추세로 관련 수익도 감소세이나 수수료이익과 운용이익 등 타부문 수익으로 만회 중이다”라고 말했다.

이어 “별도 손익계산서 기준 지난해 금융수지가 23% 감소했지만 브로커리지 부문 순영업수익은 163%, 자산운용 순영업수익은 76% 증가했다”라며 “고객자산, 고액사잔 고객 수는 꾸준히 상승 중이다”라고 언급했다.

그는 “메리츠 캐피탈의 당기순이익은 지난 2019년 1029억원에서 지난해 1339억원으로 30.1% 증가했다“라며 “2019년에 이어 9%대의 자산증가율을 보이고 있다”라고 분석했다.

또 “대주주 제3자 배정 유상증가 2000억원과 순이익 증가를 통해 순자본비율이 크게 개선됐는데 영업용 순자본비율이 지난해 1분기말 904%에서 지난해말 1660%로 상승했다”라며 “올해 3월 18일부터 내년 3월 17일까지 1000억원의 자기주식 취득 공시했고 전량 이익소각 예정”이라고 판단했다.

아울어 “타 증권사 대비 이자이익 비중이 높은 사업구조라 브로커리지 수수료가 실적에 미치는 영향력이 커진 현재 환경에서는 상대적으로 이익 모멘텀이 약할 수 있다”라며 “하지만 자기주식 취득이나 배당증가 등 주주친화정책 상 투자포인트가 있다고 판단했다”라고 전했다.

마지막으로 “지난해 사업년도 보통주 DPS(주당배당금)는 320원으로 배당성향 39.9%, 배당수익률 8.7%로 매우 높다”라며 “2019년 DPS는 200원, 배당성향 24.7%에서 주주친화정책이 크게 강화됐다”라고 밝혔다.

메리츠증권은 투자매매업, 투자중개업, 투자자문업, 투자일임업, 집합투자업, 신탁업 및 기업에 대한 신용공여 등의 업무를 영위하고 있는 메리츠금융그룹의 종합금융투자회사이다.

메리츠증권 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>