Update2026.05.31 일

[버핏 연구소=김미성 기자] 이베스트투자증권은 6일 카카오게임즈(293490)에 대해 올해 실적 기준 밸류에이션(Valuation)보다는 여름 ‘오딘:발할라 라이징한국’, 겨울 ‘우마무스메 프리티더비 한국’ 등의 기대 일정별 히트 수준을 바라볼 것을 권고하며 투자의견 「매수」와 목표주가는 7만원에서 6만6000원으로 하향했다. 카카오게임즈의 전일 종가는 5만3300원이다.

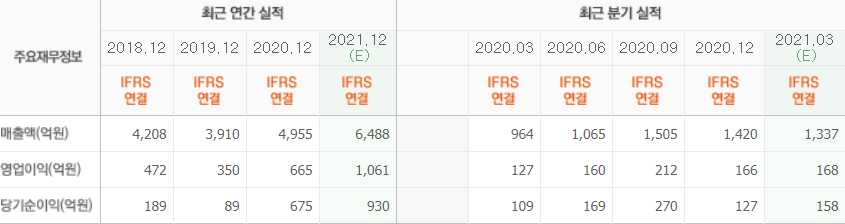

이베스트투자증권의 성종화 연구원은 “올해 1분기 연결 영업실적은 매출액 1301억원(QoQ -8.4%), 영업이익 156억원(QoQ -5.8%)으로 지난해 4분기에 이어 올해 2분기 연속 숨 고르는 모습이었으며 전망치에 부합했다”라고 말했다.

이어 “지난해 4분기는 3분기에 론칭한 가디언테일즈의 가파른 하향 셋업 시기였고 올해 1분기는 뚜렷한 기대신작 론칭 일정이 없는 시기라 4분기부터 올해 2분기까지 3개 분기 동안은 숨고르기 시기”라고 판단했다.

또 “오는 3분기 실적은 2분기 말부터 3분기 초에 론칭 예정인 올해 최고 기대신작 오딘:발할라 라이징 한국의 본격적 매출 기여로 오딘 첫 분기 일평균 매출액은 11억원으로 추정한다”라며 “오는 4분기부터 내년 1분기까지 실적도 엘리온 글로벌, 우마무스메 프리티더비 한국 등 기대 일정들의 신규 매출 기여로 분기별 호조가 지속 될 것”이라고 예측했다.

그는 “올해는 다수 론칭 일정이 준비돼 있고 이 중 핵심 기대일정은 ‘오딘:발할라 라이징 한국(올해 2분기 말~올해 3분기초), ‘우마무스메 프리티더비 한국(론칭일정 미정, 올해 4분기~내년1분기 가능성) 등이다”라며 “즉, 중단기 신작 모멘텀은 여름은 ‘오딘 한국’, 겨울은 ‘우마무스메 한국’이 이끌 전망이다”라고 전했다.

아울러 “여름 시즌 ‘오딘 한국’ 첫 분기 일평균 매출이 중요하다”라며 “’오딘 한국’ 첫 분기 일평균 매출이 10억원 내외 수준만 달성된다면 상당한 수준의 신작 모멘텀 에너지를 등에 업고 겨울시즌 ‘우마무스메 한국’, ‘엘리온 글로벌’ 등의 또 다른 기대 일정을 맞이할 수 있다”고 분석했다.

카카오게임즈는 모바일 메신저 '카카오톡'과 포털 'DAUM(다음)' 서비스를 활용하여 모바일 게임과 PC게임의 퍼블리싱(출판) 사업을 영위함과 동시에 다양한 장르의 게임을 개발하고 있다.

카카오게임즈 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>