Update2025.09.06 토

[버핏 연구소=이현지 기자] ktb투자증권은 25일 한미글로벌(053690)에 대해 하이테크 CM(건설사업관리) 수주와 친환경 CM 수주의 지속 증가로 올해 1분기 실적 호조가 하반기까지 지속될 것이라며 투자의견 「매수」와 목표주가는 1만3000원으로 유지했다. 한미글로벌의 전일 종가는 1만1450원이다.

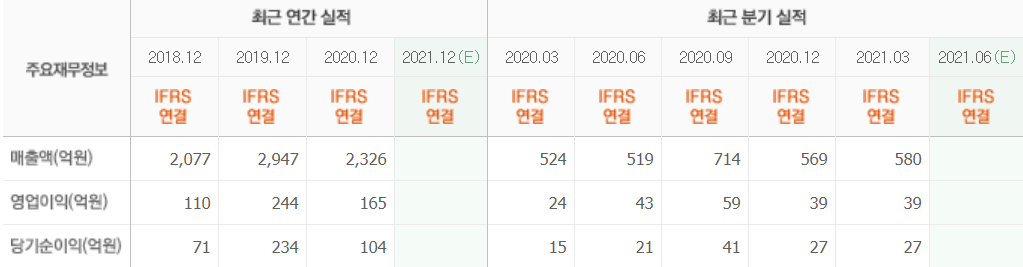

ktb투자증권의 김재윤 연구원은 “올해 1분기 실적은 매출액 580억원(YoY +11%), 영업이익 39억원(YoY +63%)으로 전년비 큰 폭으로 개선했다”라며 “이는 하이테크 CM 수주 물량 증가에 따른 것으로 반도체 및 데이터 센터, 물류센터 수주가 호조를 보이고 있어 2분기 이후 실적에 대해서도 기대되는 상황이다”라고 말했다.

이어 “한미글로벌은 1996년 설립된 건설사업관리 전문 기업으로 국내 최초 CM과 PM(부동산개발관리)을 도입했다”라며 “특히 CM 사업은 기존의 시공단계에 국한된 감리와 다르게 프로젝트의 기획, 설계부터 발주, 시공, 유지관리까지 책임지고 발주사에 제공한다”라고 설명했다.

그는 “코로나19에 따른 스마트 물류센터 수주도 급증해 용인 공동집배송센터, 시흥 판매유통물류센터를 수주하며 100여 건이 넘는 스마트 물류 수주에 성공했다”라며 “오세훈 서울시장의 재건축 완화에 대한 기대감으로 재건축 CM 시장에서의 수혜도 기대된다”라고 밝혔다.

또 “지난해 총 규모 2.6GW의 새만금 해상 풍력 단지 100MW를 수주해, 국내 해상 풍력 시장에서의 지속적인 수주가 예상된다”라며 “미국 내 자회사 OTAK(오택)은 미 경기 부양 정책의 수혜가 전망된다”라고 추정했다.

아울러 “바이든의 그린뉴딜은 인프라 전문 CM사인 OTAK에 수혜로 작용할 것”이라며 “한미글로벌의 올해 실적은 매출액 2856억원(YoY +22.8%), 영업이익 218억원(YoY +31.8%), 당기순이익 136억원(YoY +30.8%)로 전망한다”라고 덧붙였다.

한미글로벌은 용역형 CM 및 책임형 CM 사업을 영위하고 있는 기업이다.

한미글로벌 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>