Update2026.05.31 일

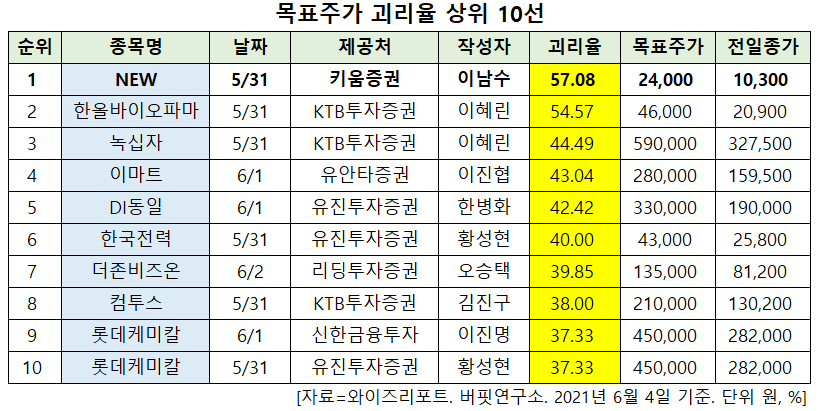

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 NEW(160550)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

4일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 NEW의 목표주가 괴리율이 57.08%로 가장 높았다. 지난 31일 키움증권의 이남수 애널리스트는 NEW의 목표주가를 2만4000원으로 제시하며 전일 종가(1만300원) 대비 57.08%의 괴리율을 기록했다.

NEW가 목표주가 괴리율 1위를 기록한 가운데 한올바이오파마(009420)(54.57%), 녹십자(006280)(44.49%), 이마트(139480)(43.04%) 등의 순이다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

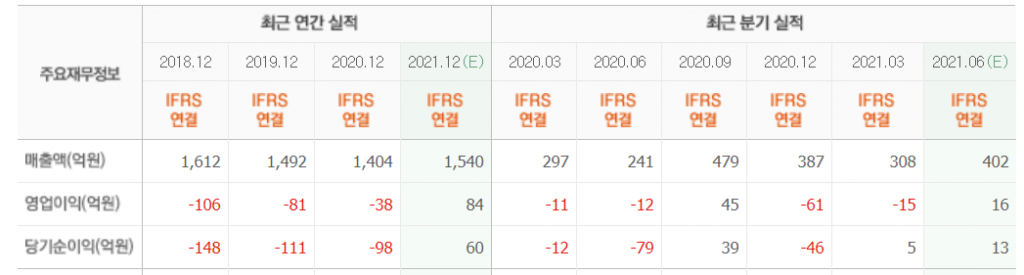

31일 키움증권의 이남수 연구원은 "1분기에는 영화 ‘낙원의 밤’이 넷플릭스에 공급되고 SBS에서 방영된 드라마 ‘날아라 개천용’의 편성분이 반영돼 매출액은 308억원(YoY +3.6%)이었으나 영업손실은 15억원(YoY 적자지속)을 기록했다"며 "매출과 연동된 제작비는 영화와 드라마 편성이 발생하며 증가할 가능성이 높지만 판관비의 안정적 유지도 함께 나타나 탑라인 증가에 따른 영업이익 개선도 두드러질 것"이라고 내다봤다.

이어 "디즈니에 공급하는 자회사의 드라마 2편은 총 660억원의 제작비가 투여되고, 40%에 근접한 마진을 확보한 것으로 추정돼 5년 장기 콘텐츠 파트너십은 매출과 수익성을 동시에 안겨줄 것"이라며 "이로 인해 자회사 스튜디오앤 뉴의 제작역량 강화와 텐트폴 작품에 높은 기여를 하는 VFX(시각특수효과) 자회사 엔진 크리에이티브의 실적 개선에 대한 기대감이 높다"고 기대했다.

그는 "이미 넷플릭스에 2편의 영화를 공급한 NEW는 디즈니플러스 국내 런칭 시 드라마 외 영화 부문의 추가 공급이 가능한 점은 국내 경쟁사 대비 강점으로 작용할 것"이라고 덧붙였다.

한편 "올해 연결 매출액 1585억원(YoY +13%), 영업이익 22억원(YoY 흑자전환, 영업이익률 1.4%)을 기록할 것"이라며 "드라마 ‘무빙’ 등이 디즈니플러스에 서비스 될 것으로 예상되는 내년은 OTT(온라인 동영상 서비스) 공급 마진이 추가되며 300억원에 가까운 실적을 달성할 것"이라고 평가했다.

또 "디즈니에 대한 콘텐츠 공급은 드라마의 성장뿐만 아니라 영화의 추가 확장, VFX 수주 내재화 등이 복합적으로 달성될 것”이라고 판단했다.

NEW는 영화, 비디오물 및 방송프로그램 배급업을 영위하고 있다.

NEW 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

160550: NEW, 009420: 한올바이오파마, 006280: 녹십자, 139480: 이마트, 001530: DI동일, 015760: 한국전력, 012510: 더존비즈온, 078340: 컴투스, 011170: 롯데케미칼, 011170: 롯데케미칼

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>