Update2024.10.29 화

[버핏 연구소=이현지 기자] 유안타증권은 15일 에스엠(041510)에 대해 NCT 급성장과 공연재개 기대감으로 기업가치가 상승할 것이라며 투자의견 「매수」와 목표주가는 4만6000원에서 8만4000원으로 상향했다. 에스엠의 전일 종가는 4만7100원이다.

유안타증권의 박성호 연구원은 “올해 4~5월 국내 음반출하량은 394만장을 달성해 역대 최대 분기 출하량인 361만장을 이미 상회했고, 이 중 NCT Dream의 5월 정규앨범만 200만장을 기록했다”라며 “이는 NCT의 역대 최대 판매량이며, EXO의 기존 정규앨범 최대 판매량(5집 145만장)도 상회하는 수치다”라고 말했다.

이어 “NCT Dream의 형님그룹인 NCT127의 음반이 올해 하반기 발매 가능성이 높다는 점을 감안하면, 올해 하반기에도 NCT 모멘텀은 지속될 것”이라 전망했다. 또, “2022년 공연 재개시, 에스엠 본사, 일본법인(SMEJ, SMEJ Plus), 드림메이커의 동반 수혜가 가능하다”라며 “일본법인과 드림메이커의 2022년 합산 예상 영업이익은 187억원으로 2019년의 196억원에 육박할 것”이라고 기대했다.

그는 “올해 1분기 연결 영업이익에서 핵심 5개 법인 합산 영업이익을 차감한 수치는 22억원으로, 올해 1분기 디어유(버블서비스)와 북경법인(WayV 소속법인)의 영업이익은 각각 32억원, 17억원을 기록했다”라며 “디어유와 북경법인 호실적을 제외해도, 비핵심 종속회사들에 대한 올해 1분기 손익관리 성과는 투자자 눈높이 이상으로 훌륭한 수준이다”라고 밝혔다.

아울러 “향후 디어유 성장 등을 고려시, 비핵심 종속회사들로 인한 이익훼손은 더 이상 없을 것으로 판단했다”라며 “2022년 연결 영업이익 1302억원일 것으로, 대주주 교체시 라이크기획향 인세가 소멸 또는 축소되면서 최대 200억원대의 추가 영업이익이 발생할 것”이라고 추정했다.

에스엠은 음반을 기획해서 제작하고 유통하는 음악 콘텐츠 사업과 매니지먼트 사업을 영위한 기업이다.

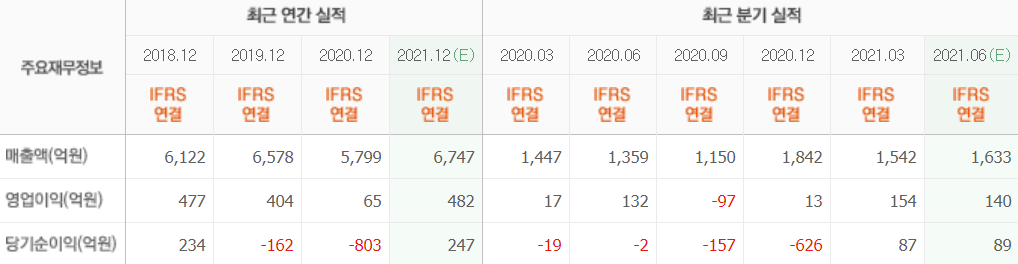

에스엠 최근 실적. [이미지=네이버 금융]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>