Update2024.10.28 월

[버핏연구소= 문성준 기자] 대신증권은 6일 팬오션(028670)에 대해 2분기 영업이익이 시장 기대치(컨센서스)를 15% 이상 상회할 전망이라며 투자의견 「매수」를 유지하고 목표주가를 9000원으로 유지했다. 이날 오전 10시 17분 팬오션의 주가는 8250원이다.

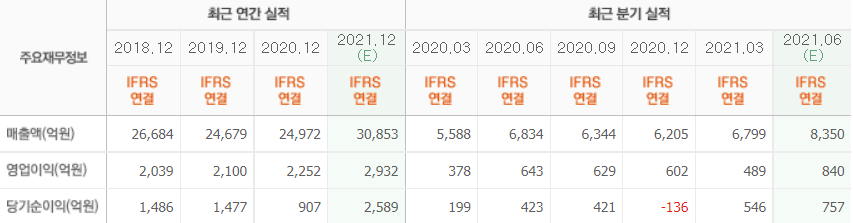

대신증권 양지환 연구원은 “팬오션의 2분기 실적은 매출액 9386억원(YoY +37.3%), 영업이익 945억원(YoY +47.1%)을 기록할 전망”이라며 “특히 건화물(곡물, 공산품 등 고정된 형상의 화물) 부문의 실적이 매출액 6970억원(YoY +68.3%), 영업이익 802억원(YoY +81.1%)으로 실적 호전을 이끈 것으로 추정된다”고 평가했다.

그는 2분기 실적 호전의 이유를 “선제적으로 확보한 6M~12M 기간용선에서 레버리지효과(차입금등을 이용해 자기자본이익률을 높이는 효과)를 보였고, 분기 평균 BDI(운임지수)가 2700pt 이상으로 전년비 1000pt 이상 상승했기 때문으로 보인다”며 “공격적인 spot(단기 운송계약) 운영으로 운영 선대가 큰 폭으로 증가했기 때문으로 추정된다”고 밝혔다.

이어 “올해 2분기 팬오션의 운영선대는 총 274척(Dry Bulk 241척, Non Dry 33척)으로 지난해 2분기 209척, 올해 1분기 254척에 비해 증가했다”고 설명했다.

또 “하반기 중국의 호주산 철광석 수입의존도가 낮아질 경우 Cape선형(대형선) 주도의 시황 강세가 나타날 수 있다”며 “올해 1~5월 중국의 호주산 철광석 수입량은 전체 철광석 수입량의 69.3%로 2위인 브라질(17.7%), 3위인 인도(3.4%)와 비교해 의존도가 높은 경향이 있다”고 분석했다.

양 연구원은 “중국과 호주의 정치적 갈등으로 향후 브라질 및 서아프리카 등에서 수입량을 늘릴 가능성이 높다”며 “이 경우 Ton-Mile(수송량 단위)` 증대에 따른 수급 개선이 나타날 것”이라고 내다봤다.

팬오션은 해운업과 선박관리업을 영위하고 있다.

팬오션의 최근 실적. [이미지=네이버 금융]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>