Update2026.05.31 일

[버핏연구소= 문성준 기자] 유안타증권은 14일 휴젤(145020)에 대해 유럽 및 미국에서 톡신 허가 가능성이 높아졌다며 투자의견 「매수」를 유지하고 목표주가를 23만5000원에서 30만원으로 상향했다. 이날 오전 9시 6분 휴젤의 주가는 23만1100원이다.

유안타증권 서미화 연구원은 “해외 톡신 가능성이 높아짐에 따라 기존 보툴리눔톡신 가치가 9220억원에서 1조7278억원으로 상향될 것으로 전망된다”며 “질병관리청의 톡신 균주 점검결과가 나오고 미국 PDUFA(전문의약품 신청자 수수료법)에 따른 품목허가 심사 기한이 내년 3월으로 결정되며 미국 허가에 대한 기대감도 높아졌다”고 분석했다.

그는 “미국에서는 휴젤아메리카를 통해 톡신을 판매할 예정으로 높은 수준의 수익률이 예상되고 유럽은 올해 하반기 허가가 기대된다”고 내다봤다.

또 “중국은 지난해 10월 허가 후 올해 2월 런칭됐고 현지 마케팅 강화를 통해 시장을 확대해 연간 200~250억원 매출을 달성할 것으로 예상된다”며 “유럽 지역의 톡신 허가과정은 GMP(제조∙품질관리기준) 실사를 거쳐 하반기 허가가 예상되고 미국은 내년 3월 PDUFA 데이터(data)가 확정돼 주요 해외 국가 진출이 임박했다”고 설명했다.

이어 “휴젤은 가격이 높더라도 안전한 제품을 사용하려는 미용 시장의 구조적 변화에 따라 내수시장에서 할인폭을 낮추면서도 점유율 1위를 차지하고 있다”며 “태국 점유율 1위, 대만 점유율 10%(지난해 기준) 등 아시아 점유율이 꾸준히 증가하고 있고 영국 중심의 유럽국가에서는 필러 수요가 증가해 톡신 허가가 완료되면 시너지 효과도 기대할 수 있다”고 평가했다.

휴젤은 의약품의 제조 및 판매와 연구개발업을 주요 사업으로 영위하고 있다.

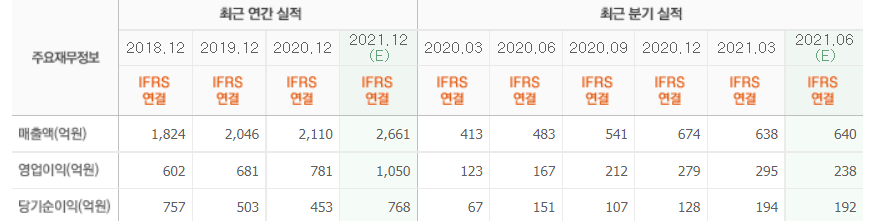

휴젤의 최근 실적. [이미지=네이버 금융]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>