Update2024.10.28 월

[버핏연구소= 문성준 기자] 미래에셋증권은 20일 KT(030200)에 대해 2분기 5G 가입자가 증가하며 양호한 영업이익을 내고 비통신 부문의 지배력 강화가 기대된다며 투자 의견 「매수」를 유지하고 목표주가를 3만8500원에서 4만1500원으로 상향했다. KT의 전일 종가는 3만3350원이다.

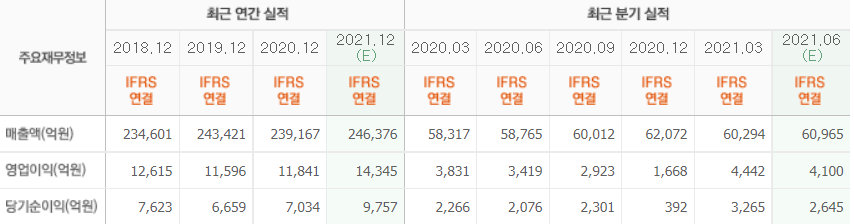

미래에셋증권 이학무 연구원은 “2분기 매출액을 6조575억원, 영업이익을 4226억원으로 전망한다”며 “전분기 재고 평가 손실 환입 200~300억원의 일회성 이익을 제외하고 비교하면 2분기 영업이익은 1분기 대비 개선된 수준”이라고 설명했다.

그는 “현재 5G 가입자 순증은 65만명으로 플래그쉽 단말기 부재에도 증가세를 유지한 것이 양호한 영업이익의 주요 원인”이라고 분석했다.

이어 “미디어, 금융 및 커머스 등 비통신 부분의 중장기적 지배력 강화도 기대된다”고 내다봤다.

미디어 부문에서는 “스튜디오지니를 중심으로 IP(지적재산권) 확보, 컨텐츠 제작 및 유통을 총괄함으로써 미디어 역량이 강화되고 있다”고 평가했다.

마케팅 부문에서는 “플레이디(KT그룹 마케팅 전문회사)의 티켓광고경험과 데이터를 기반으로 D2C(기업과 소비자 간의 직거래) 시장에 진출하고 커머스 채널과 연결된 마케팅을 진행할 것”이라며 “클라우드 기반으로 TV와 모바일을 연결한 라이브 커머스 플랫폼 구축으로 커머스 시장 지배력 강화가 예상된다”고 언급했다.

금융 부문에서는 “K뱅크가 유상증자를 통해 2조원 이상의 자본을 확충해 추가 여신(대출) 여력을 확보했다”며 “이를 기반으로 KT 고객 대상으로 마케팅 등을 통한 성장 가능성이 크다”고 예상했다.

이 연구원은 “5G 가입자의 안정적인 증가에도 마케팅 비용은 효율적으로 집행하고 있어 올해 영업이익을 1조 5838억원으로 조정한다”며 “통신 부문의 안정적 성장과 비통신 영역의 지배력 강화로 현 주가 대비 시가 배당률 4% 이상을 기대할 수 있다”고 전망했다.

KT는 정보통신사업을 영위하고 있다.

KT의 최근 실적. [이미지=네이버 금융]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>