Update2026.05.31 일

[버핏연구소=김도형 기자] 유진투자증권은 27일 제일기획(030000)에 대해 2분기 사상 최대 영업이익을 기록했고 국내외에서 계열과 비계열의 고른 성장이 지속되고 있다며 투자의견 「매수」와 목표주가 3만1000원을 유지했다. 이날 오전 9시 6분 현재 제일기획의 주가는 2만5550원이다.

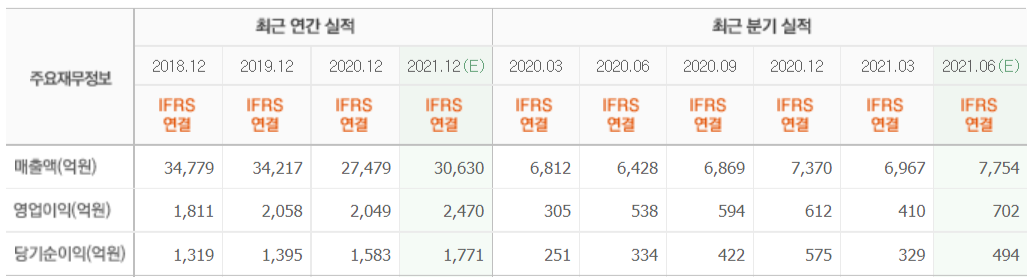

유진투자증권의 이현지 연구원은 “제일기획의 2분기 매출총이익은 3160억원(YoY +20.1%), 영업이익은 721억원(YoY +34%)으로 영업이익 컨센서스(시장기대치) 702억원을 상회했다”며 “본사는 계열과 비계열의 고른 성장이 외형 확대를 견인했고 해외는 디지털 중심의 대행 물량이 확대되면서 사상 최대 영업이익을 기록했다”고 전했다.

이어 “본사 매출총이익은 879억원(YoY +16.8%), 해외는 2281억원(YoY +21.5%)이다”라며 “북미(YoY +63.2%), 유럽(YoY +25.2%), 동남아(YoY +25.1%) 등 중동을 제외한 전지역이 순성장하며 두 자릿수의 높은 성장률을 보였다”고 설명했다.

그리고 “북미는 데이터 기반 퍼포먼스 마케팅과 디지털 콘텐츠 제작 물량 확대로 주요 광고주의 락인(Lock In, 잠금)을 강화하며 계열 중심으로 성장하고 있다”며 “자회사를 통한 비계열 및 신규 광고주 개발도 적극 추진해 전사 외형 성장에 크게 기여할 것” 이라고 예상했다.

또 “유럽은 데이터 기반 퍼포먼스 마케팅을 강화하며 대행률이 낮았던 유럽 중동부 지역을 중심으로 대행을 확대하고, 북미와 협업을 통한 비계열 광고주 개발로 견조한 외형 성장 이어갈 것”이라며 “2분기말 전사 디지털 비중은 49%, 해외 디지털 비중은 57%까지 확대된 상황으로 하반기에도 디지털중심 성장세 지속될 것”으로 예측했다.

제일기획은 광고업을 주요 사업으로 영위하는 기업이다.

제일기획의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>