Update2026.05.31 일

[버핏연구소= 문성준 기자] ktb증권은 27일 셀트리온(068270)에 대해 셀트리온의 지주회사가 흡수합병을 발표했다며 투자 의견 「매수」를 유지하고 목표 주가를 35만원으로 유지했다. 금일 오전 9시 44분 기준 셀트리온의 주가는 26만6500원이다.

ktb증권 이지수 연구원은 “셀트리온의 지주회사인 셀트리온홀딩스가 셀트리온헬스케어홀딩스와 셀트리온스킨큐어를 흡수합병 하기로 결정했다”며 “지난해 9월 공시를 통해 합병계획을 미리 밝혔기 때문에 주가에 영향은 미미할 것”이라고 분석했다.

또 “서정진 회장은 셀트리온 홀딩스(셀트리온 지분 23.0%)와 셀트리온헬스케어홀딩스(셀트리온헬스케어 지분 24.3%), 셀트리온스킨큐어(셀트리온 지분 2.1%, 셀트리온홀딩스 지분 1.4%) 각각 95.5%, 100.0%, 70.2%의 지분을 보유하고 있다”고 설명했다.

그는 “경영 투명성 확보와 비용 절감을 위해서는 지주회사 합병보다는 사업회사인 셀트리온과 셀트리온헬스케어, 셀트리온제약의 합병이 중요하다”며 “셀트리온, 셀트리온헬스케어, 셀트리온제약 3사의 합병 일정은 미정이며 합병은 주주총회 특별 결의에 따라 결정될 것”이라고 전망했다.

이어 “각 사의 주주총회에서 발행주식 총수의 3분의1 이상, 출석 주주 의결권의 3분의2 이상 찬성 시 성사가 된다”며 “안건 부결 및 반대 주주 매수 청수권 행사로 실질적인 합병이 어려울 가능성이 존재한다”고 내다봤다.

셀트리온은 생명공학기술 및 동물세포배양기술을 바탕으로 바이오 치료제 사업을 영위하고 있다.

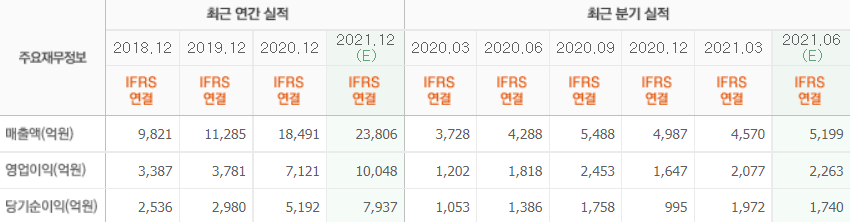

셀트리온의 최근 실적. [이미지=네이버 금융]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>