Update2024.10.28 월

[버핏연구소=민준홍 기자] 현대차증권은 29일 현대오토에버(307950)에 대해 자동차 인공지능(AI) 사업 및 기존 전산시스템(SI) 사업 확대로 실적에 긍정적으로 작용할 것이라며 투자의견 「매수」를 유지하고 목표주가 16만원을 유지했다. 현대오토에버의 전일 종가는 12만6500원이다.

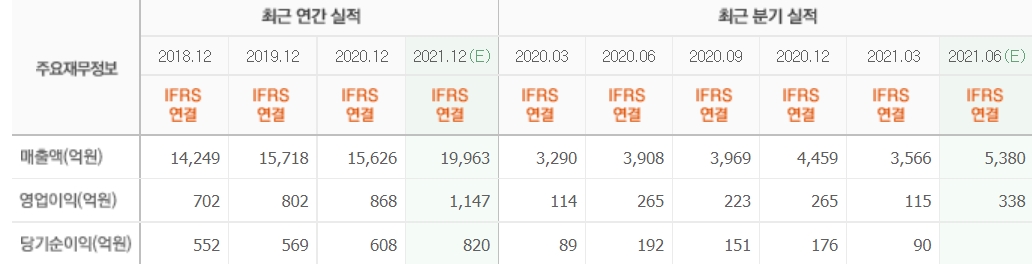

현대차증권의 김현용 연구원은 "올해 2분기 매출액 5147억원(YoY +31.7%), 영업이익 336억원(YoY +25.8%)으로 양호한 실적을 기록했다"라며 "현대엠엔소프트와 현대오트론 합병을 통해 차량소프트웨어 부문의 매출액 897억원을 달성했다"라고 말했다.

특히 "현대오토에버의 영업이익률이 6.5%를 기록했다"라며 "이는 현대엠엔소프트가 편입된 덕분이다"라고 밝혔다.

이어 "올해 2분기 IT아웃소싱(ITO) 부문 및 SI 부문의 매출액 각각 2492억원(YoY +10.3%), 1758억원(YoY +6.7%)"이라며 "코로나19 여파 및 환율 하락으로 미국 부문 매출액이 전년비 12% 감소했으나 유럽(YoY +26%), 중국(YoY +72%), 인도(YoY +16%) 등 기타 지역의 SI 매출액이 증가했다"라고 설명했다.

그는 "현대오토에버는 자율주행 소프트웨어 공급차종 확대 및 클라우드 시스템 고도화, 전산시스템의 부가가치화 전략으로 수익성을 제고해 나갈 것"이라며 "내년부터 연간 영업이익이 1500억원을 상회할 것"이라고 전망했다.

또 "현대오토에버는 중장기 계획으로 2026년까지 매출액 3조6000억원(연평균 12.5% 성장률)를 목표로 제시했다"라며 "6월말 5500억원의 순현금을 토대로 내년부터 법인세∙감가상각비 상각 차감 전 영업이익(EBITDA) 2000억원을 예상해 총 1조5000억원의 자본적지출(CAPEX) 계획을 설정했다"라고 전했다.

이에 "현대차증권은 현대오토에버의 내부 유보자금으로 감당이 되는 수준이다"라고 판단했다.

현대오토에버는 IT아웃소싱 사업을 영위하는 기업이다.

현대오토에버의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>