Update2024.10.28 월

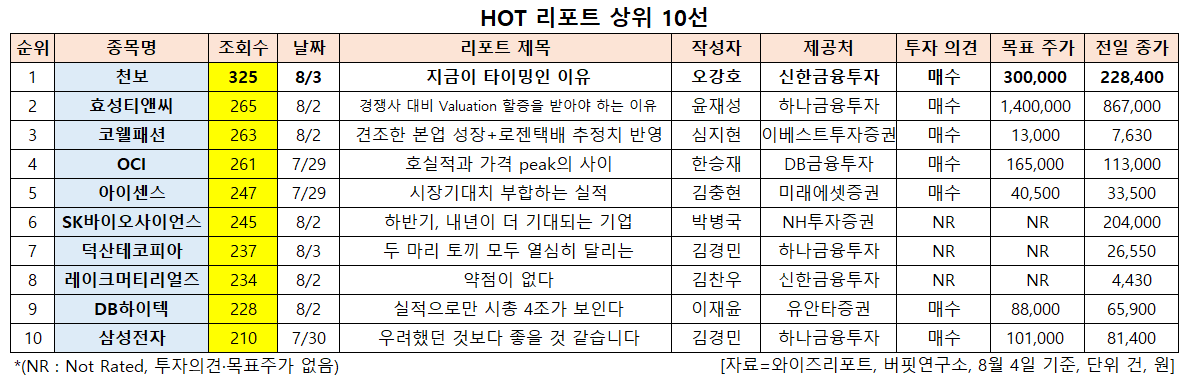

[버핏연구소=신현숙 기자] 천보(278280)에 대한 증권사 보고서가 조회수 1위를 기록했다.

4일 금융정보업체 와이즈리포트에 따르면 최근 1주일(7월 29일~8월 4일) 동안 발간된 보고서 가운데 신한금융투자의 오강호 애널리스트가 지난 3일 천보에 대해 분석한 보고서가 조회수 325건을 기록해 가장 높았다.

천보의 조회수가 1위를 기록한 가운데 효성티앤씨(298020)(265건), 코웰패션(033290)(263건), OCI(010060)(261건), 아이센스(099190)(247건) 등의 순이다.

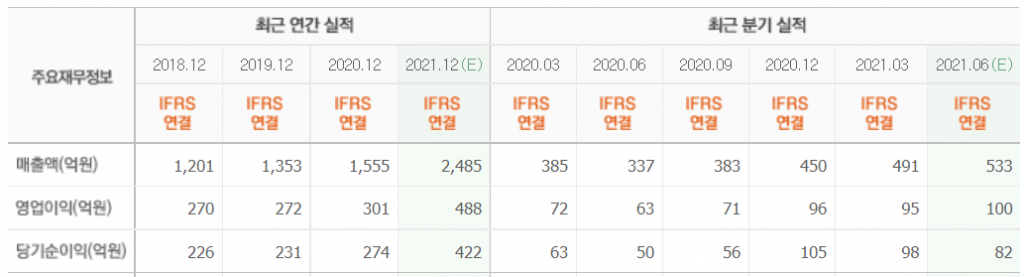

3일 신한금융투자의 오강호 연구원은 "천보의 2분기 실적은 매출액 516억원(YoY +53%), 영업이익 100억원(YoY +58%)일 것"이라며 "3분기도 증설이 반영되며 성장이 지속될 것"이라고 내다봤다.

이어 "현재 P(가격)와 Q(수량) 동시 성장이 나오는 구간이며, 성장 모멘텀도 충분하다"며 "가격은 원재료 가격 상승에 따른 판가 상승, 수량은 고객사 수요 증가와 증설 반영 효과가 기대된다"고 설명했다.

그는 "2차전지 중소형 업체의 주가는 업종 특성상 증설 기대감이 높은 시점, 실적 호조, 업종 밸류에이션 리레이팅때 좋다"며 "최근 국내외 셀 업체의 배터리 생산 확대 및 자동체 업체의 전기차 출시가 한창인만큼 경쟁력 있는 배터리 소재 업체의 관심은 높아질 수밖에 없다"고 분석했다.

또 "최근 증설 발표로 중장기 성장 동력도 확실하다"며 “올해 7월 천보비엘에스(지분율 100%)가 2차전지 전해질 제조 부문 신규 설비 투자를 발표했는데 이는 지난해 7월 투자 발표 이후 1년 만에 신규 투자 발표다"라고 말했다.

아울러 "생산 능력(CAPA)을 살펴보면 지난해 약 1560톤, 올해 말 4000톤, 2023년 말 1만2000톤, 2026년 2만7000톤으로 늘어날 것"이라며 "생산 능력이 향후 5년 이내에 약 10배 이상 늘어나는 상황"이라고 분석했다.

이어 "제품 품질 경쟁력은 이미 입증했기 때문에 기존 고객사 수요 증가 및 신규 고객사 확대가 지속될 것"이라며 "전체 배터리 매출액은 올해 1571억원(YoY +113%), 내년 2154억원(YoY +37%)을 기록할 것"이라고 판단했다.

마지막으로 "내년은 지난해 증설 발표된 1차 투자 온기가 반영되는 시점"이라며 "중장기 성장 모멘텀 확보 및 실적 성장이 이어지는 구간"이라고 판단했다.

천보는 전자소재, 이차전지 전해질 등을 제조, 판매하고 있다.

천보 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

278280: 천보, 298020: 효성티앤씨, 033290: 코웰패션, 010060: OCI, 099190: 아이센스, 302440: SK바이오사이언스, 317330: 덕산테코피아, 281740: 레이크머티리얼즈, 000990: DB하이텍, 005930: 삼성전자

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>