Update2026.05.31 일

[김승범 연구원]

두산인프라코어의 건설 장비 자회사 두산밥캣이 한국 증시에 상장하는 것으로 확정됐다. 당초 해외 증시에 상장될 것이라고 관측돼왔던 두산밥캣이 한국 증시 상장으로 돌아선 이유는 상장 기간 단축과 규제 용이성 등이 작용했을 것이라는 분석이다.

두산밥캣 상장은 2007년 두산인프라코어가 밥캣을 인수할 때부터 계획된 것이다. 당초 두산밥캣이 미국 증시에 상장될 것이라는 관측이 적지 않았다. 그렇지만 미국 증시 상징이 한국보다 까다롭다는 점이 걸림돌이 등장했다.

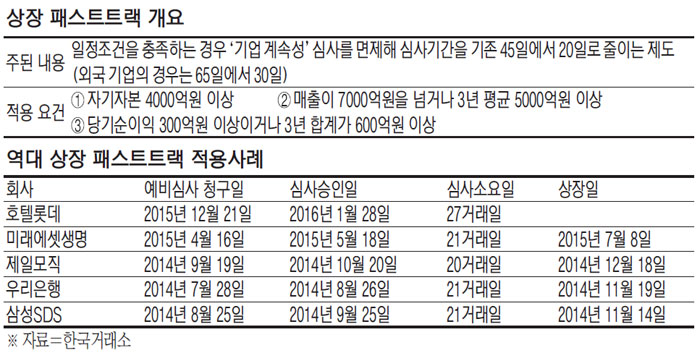

때마침 2014년 국내 주식 시장에 패스트트랙 제도가 도입된 것도 두산그룹이 국내 주식 시장으로 눈길을 돌린 요인 중 하나로 보여진다. 패,스트트랙 적용 대상은 자기자본 4,000억원 이상이면서 매출이 해당연도에 7,000억원을 넘거나 3년 평균 5,000억원 이상이어야 한다. 당기순이익 역시 300억원 이상이거나 3년 합계가 600억원을 넘어야 한다.

패스트트랙은 거래소 상장예비심사 때 대상 기업이 일정 요건을 충족할 경우 오랫동안 존속할 수 있는지 체크하는 「계속성 심사」를 면제해주는 제도를 말한다. 미국 건설 중장비 생산업체인 두산밥캣이 상장 패스트트랙을 적용받아 심사 기간이 절반 이상 단축된 것이다. 두산밥캣은 이르면 8월 상장이 가능할 것으로 보인다. 연내 상장하겠다는 방침을 밝힌 두산밥캣은 지난주 JP모간과 한국투자증권을 상장 대표 주간사로 선정했다.

지금 이 시점에 두산밥캣을 상장하는 이유에 대해 한 금융투자업계 관계자는 『최근 두산인프라코어에서 공작기계 매각 관련해서 잡음이 자꾸 나오니까 공작기계가 급하게 매각이 안 되더라도 두산밥캣이라는 회사를 상장하면 유동성에 도움이 되는 측면이라고 볼 수 있다. 공작기계 매각과 두산밥캣 상장으로 상당히 의미 있게 자금을 확보할 수 있다』고 전망했다.

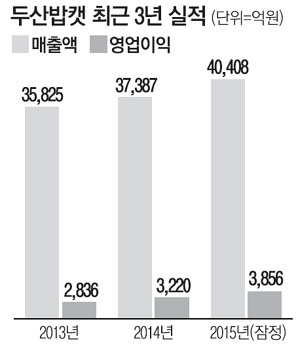

지난해 8월에는 두산밥캣 지분 24.5%를 대상으로 Pre-IPO(기업공개 전 투자유치)를 실시해 7,000억원을 확보했다. 이에 따라 나머지 75.5%의 지분 가치는 2조원이 넘을 것으로 전망된다. [Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>