Update2024.10.28 월

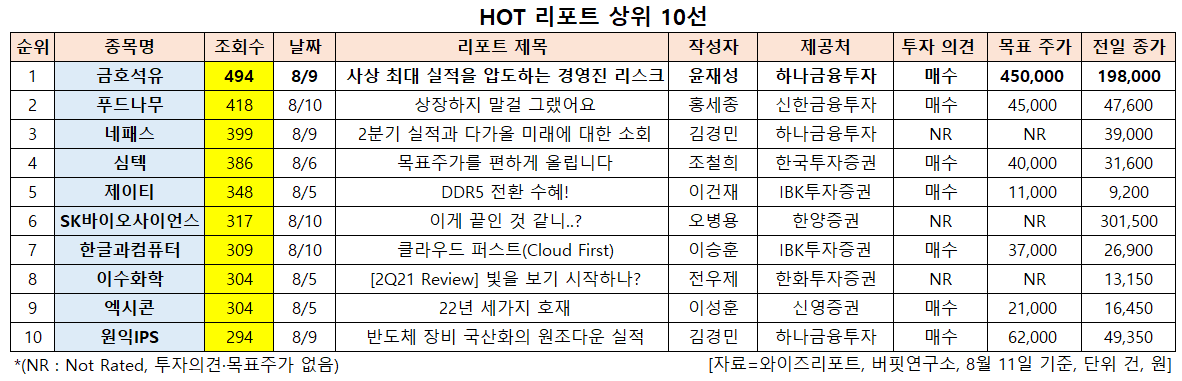

[버핏연구소=신현숙 기자] 금호석유(011780)에 대한 증권사 보고서가 조회수 1위를 기록했다.

11일 금융정보업체 와이즈리포트에 따르면 최근 1주일(8월 5일~11일) 동안 발간된 보고서 가운데 하나금융투자의 윤재성 애널리스트가 지난 9일 금호석유에 대해 분석한 보고서가 조회수 494건을 기록해 가장 높았다.

금호석유의 조회수가 1위를 기록한 가운데 푸드나무(290720)(418건), 네패스(033640)(399건), 심텍(222800)(386건), 제이티(089790)(348건) 등의 순이다.

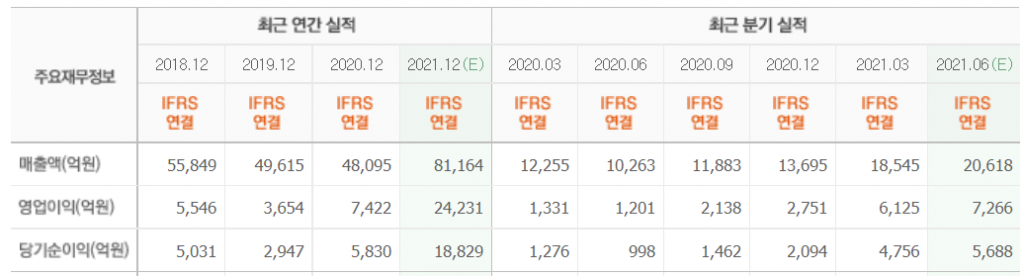

9일 하나금융투자의 윤재성 연구원은 "금호석유의 2분기 영업이익은 7537억원(YoY +526%, QoQ +23%)으로 사상 최대치였다"며 "페놀의 이익 기여가 대폭 상승했고 NBL (니트릴부타디엔라텍스), 범용고무 호조로 합성고무도 전분기와 유사했다"고 설명했다.

이어 "3분기 영업이익은 5876억원(QoQ -22%)일 것"이라며 "최근 마진 조정 및 페놀체인 정기보수, 말레이 락다운에 따른 고객사 NBL 수요량 감소 영향이다"라고 내다봤다.

반면 "금호폴리켐(EPDM)의 연결 반영(2Q21 매출액 1500억원, 영업이익 200억원)으로 감익폭은 제한적"이라며 "이미 주가는 고점 대비 30% 하락해 3분기 감익을 선반영했을 것"이라고 판단했다.

그는 "지난 10년 간 모든 사업부의 Capa(생산능력)가 2배 이상 확장되고 이번 호황기가 겹치면서 올해 연간 영업이익은 2조6000억원을 기록할 것"이라며 "이는 과거 최대치인 2011년 영업이익(8400억원)을 3배 상회하는 수치"라고 분석했다.

또 "올해부터 순현금으로 대폭 전환하면서 재무상태도 당시보다 현저히 좋아졌음에도 현 시가총액은 당시 고점 대비 현저히 낮다"며 "같은 업을 영위하는 경쟁사 대만 난텍스(Nantex)의 PER(주가수익비율) 10~11배, PBR(주가순자산배수) 5배를 감안하면 글로벌 상위 업체인 금호석유의 저평가(PER 3.5배, PBR 1.4배, ROE 40%) 원인이 단순히 업황 Peak Out(고점 통과) 논란 때문은 아니다"라고 평가했다.

아울러 "지배구조 관련 이슈, 시장과의 적극적인 소통, 튼튼한 재무구조 기반의 중장기 성장 전략 제시, 주주가치 제고를 위한 대규모 배당 및 자사주 소각 등에 대한 고민 없이는 투자자의 외면과 만년 저평가로부터 자유롭지 못할 것"이라며 "기업가치를 제고하는 것은 그 누구도 아닌 회사의 의지"라고 강조했다.

금호석유는 합성고무, 합성수지, 정밀화학, 전자소재, 건자재, 에너지, 페놀유도체, 항만운영 등의 사업을 영위하고 있다.

금호석유 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

011780: 금호석유, 290720: 푸드나무, 033640: 네패스, 222800: 심텍, 089790: 제이티, 302440: SK바이오사이언스, 030520: 한글과컴퓨터, 005950: 이수화학, 092870: 엑시콘, 240810: 원익IPS

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>