Update2026.06.01 월

[실적랭킹] HMM, '25대 항공 해운주' 中 1Q 매출액 증가율 1위... 대한항공 16위

- HMM 1Q 매출액 2조4280억, 전년비 85%UP

- 대한항공 16위, 1Q 매출액 감소했지만 선방

----------------------------------------------------------------------------------------

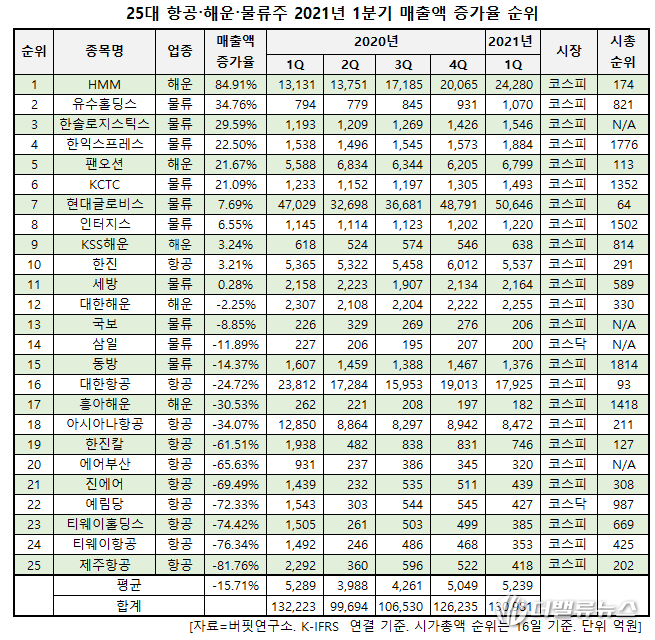

HMM(대표 배재훈)이 국내 주식시장에 상장된 ‘25대 항공 해운 물류주’ 중 올해 1분기 매출액 증가율 1위를 차지했다.

기업분석전문 버핏연구소 조사에 따르면 HMM(011200)의 올해 1분기 매출액은 2조4280억원으로 전년동기대비 84.91% 급증했다. 이어 유수홀딩스(000700)(34.76%), 한솔로지스틱스(009180)(29.59%), 한익스프레스(014130)(22.50%), 팬오션(028670)(21.67%) 등의 순이다.

◆HMM, 운임 급등과 물동량 증가로 1Q 최대 실적

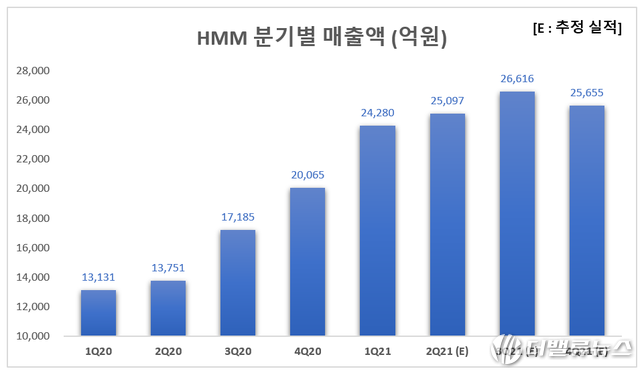

HMM은 올해 1분기 매출액 2조4280억원, 영업이익 1조193억원, 당기순이익 1541억원을 기록했다. 전년비 매출액은 85% 급증했고, 영업손익과 당기순손익 모두 흑자전환에 성공했다. HMM의 '깜짝 실적'은 경기 회복 기대감에 따라 운임이 상승하고 물동량이 급증한 때문으로 분석된다.

글로벌 해운 운임 지표인 상하이컨테이너운임지수(SCFI)는 지난해 하반기부터 빠르게 상승하며 올해 1분기 평균 2540.47 포인트를 기록하며 고공행진 중이다. 해운 운임은 지난 1월 2885.00포인트를 정점으로 하락 추세를 보였으나 수에즈운하 봉쇄 사태가 터지고 다시 반등했다. 이어 글로벌 물류난에 따라 수요가 급증하며 HMM은 만선을 기록중이다. HMM은 “운임 상승과 물동량 증가에 따른 컨테이너 적취량은 전년비 약 7% 증가했다”라며 “특히 아시아~미주 노선 운임 상승과 유럽 및 기타 지역 등 전노선의 운임이 상승하면서 시황이 크게 개선됐다"라고 밝혔다.

HMM 분기별 매출액 추이. 단위 억원. [자료=버핏연구소]

HMM은 해운업 호황이 장기화되면서 2분기에도 매출액은 1분기보다 늘어날 것으로 예상된다. 지난달 말에는 SCFI가 3100.74포인트로 역대 최고치를 기록했고, 올해 2분기 운임은 1분기보다 상승하는 등 운임 강세가 지속되고 있다.

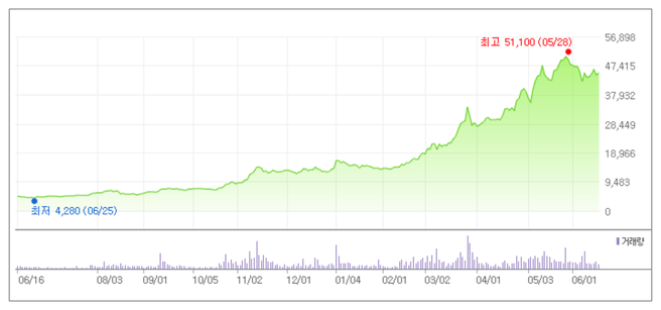

이같은 큰 폭의 실적 개선 덕분에 HMM 주가는 52주 신고가(5월 28일. 5만1100원)를 기록하기도 했다. 16일 현재 PER(주가수익비율)은 42.70배, PBR(주가순자산배수)은 7.26배이며 동일업종 평균 PER은 42.24배이다.

HMM의 최근 1년 주가 추이. [이미지=네이버 증권]

◆2위 ‘유수홀딩스’…대한항공 16위, 아시아나 18위

2위 유수홀딩스의 1분기 매출액은 전년비 34.76% 증가한 1070억원을 기록했다. 유수홀딩스 사업보고서에 따르면 해상, 항공 운송 주선업등이 전체 매출에 75%에 달한다. 3위인 한솔로지스틱스도 운임비 상승에 힘입어 전년비 29.59% 증가한 1546억원의 매출액을 달성했다.

국내 1위 항공사 대항항공은 16위로 올해 매출액이 전년비 감소했지만 항공사 중 가장 높은 순위를 기록했다. 대한항공은 국내 항공사 가운데 화물 비중이 가장 높다. 최근 국제화물 수송은 코로나19 이전 수준을 상회하고 있다. 대한항공은 여객사업은 부진했으나, 화물운송수익에 힘쓴 결과 전년비 24.72% 감소한 1조7925억원의 매출액을 기록했다. 18위 아시아나항공도 화물운송비중을 유지하면서 손실을 최소화해 5704억원의 매출액을 기록했다. 19위는 한진칼로 1분기 매출액은 746억원으로 전년비 61.51% 감소했다.

◆25위 제주항공, 단거리 여객 중심 노선 개선해야

25위는 저비용항공사(LCC) 제주항공으로 1분기 매출액 418억원, 영업손실 873억원을 기록했다. 매출액은 전년비 82% 급감해 LCC 산업의 어려움을 겪고 있음을 보여준다. 대한항공과 아시아나항공 등 대형 항공사들과 달리 제주항공을 비롯한 저비용 항공사들은 단거리 여객 중심의 노선을 주로 운영해 적자 폭이 확대됐다. 제주항공의 부진은 코로나19 등으로 인해 국제여객 수송량이 급감했기 때문이다.

25대 항공해운물류주의 1분기 평균 매출액은 5239억원으로 전년비 15.71% 감소했다.

ⓒ저작권은 버핏연구소에게 있습니다. 출처를 표시하면 언제든지 인용할 수 있습니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>