Update2024.10.28 월

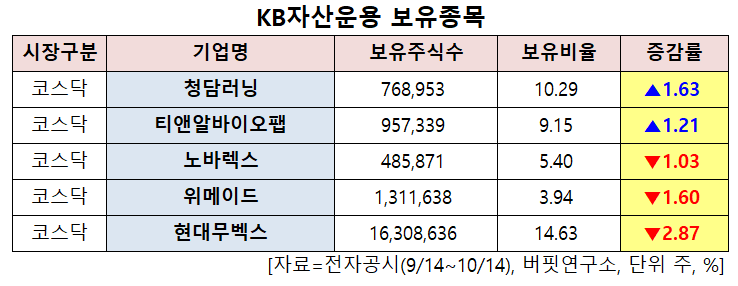

[버핏연구소=신현숙 기자] KB자산운용이 최근 한달(2021.9.14~2021.10.14)동안 5개 종목에 대한 지분 변동을 공시했다.

14일 금융감독원 전자공시시스템에 따르면 최근 KB자산운용은 노바렉스(194700)의 주식보유비율을 6.43%에서 5.4%로 1.03%p 비중 축소했다.

또 현대무벡스(319400)의 주식 비중을 17.5%에서 14.63%로 2.87%p 줄여 축소 폭이 가장 컸다. 이어 위메이드(112040) 등에 대한 보유 지분을 축소했다. 반면 청담러닝(096240)의 주식 비중을 8.66%에서 10.29%로 1.63%p 늘렸다.

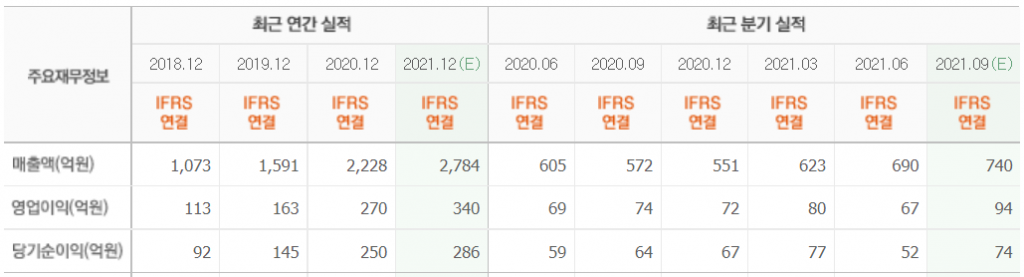

KB자산운용이 비중 축소한 노바렉스는 건강기능식품업을 영위하고 있다.

KB증권의 이수경 연구원은 "3분기 실적은 매출액 714억원(YoY +24.9%), 영업이익 86억원(YoY +16.4%, 영업이익률 12.1%)일 것"이라며 "3분기는 추석 명절 등 건강기능식품 성수기로 무난한 매출액 증가가 기대되며 매출원가 정상화에 따라 영업이익률 또한 전분기비 2.3%p 개선될 것"이라고 내다봤다.

이어 "최근 건강기능식품 소비자들이 식물성 원료를 선호하면서 식물성 오메가 등 관련 수주도 증가하고 있다"며 "기존에 잘 알려진 원료일지라도 트렌드 변화에 따른 수요 확대가 긍정적"이라고 분석했다.

그는 "노바렉스는 현재 지난 1월 식약처로 승인받은 개별인정형 원료인 세라티크(밀추출물, 피부보습 도움)의 제품화를 준비 중에 있다"며 "올해 4분기~내년 1분기 중에 1~2개 정도의 새로운 개별인정형 원료 승인 스케줄 또한 예정돼 있다"고 파악했다.

또 "신공장 증설로 2배 늘어난 CAPA(생산능력), 마진율이 높은 개별인정형 원료의 꾸준한 개발 및 제품화 등 건강기능식품 시장 내 대표 ODM(제조업자개발생산)∙OEM(주문자상표부착생산) 지위가 견고하다”고 평가했다.

구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

노바렉스 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

096240: 청담러닝, 246710: 티앤알바이오팹, 194700: 노바렉스, 112040: 위메이드, 319400: 현대무벡스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>