Update2026.06.01 월

[버핏연구소=민준홍 기자] 대신증권은 8일 대한항공(003490)에 대해 올해 4분기 실적은 항공화물이 견인할 것이라며 투자의견 「매수」를 유지하고 목표주가 4만3000원을 유지했다. 대한항공의 전일 종가는 2만9450원이다.

대신증권의 양지환 연구원은 “올해 4분기 대한항공의 실적은 매출액 2706억원(YoY +42.1%), 영업이익 538억원(YoY +346.2%), 당기순이익 306억원(YoY -28.4%)일 것"이라며 "코로나19 변이로 국제선의 정상화가 지연되나 화물 성수기 진입과 반도체, 휴대폰 등 수출 호조로 호황국면이 지속되고 있다"라고 말했다.

그는 "국제항공운송협회(IATA)에 따르면 2019년 대비 항공화물 공급이 8% 감소하고 수요가 10% 증가했다"라며 "올해 10월부터 11월까지의 대한항공 항공화물 처리량이 27만8700톤(YoY +10.3%)를 기록했다"라고 설명했다.

이어 "11월의 경우 수출 증가 품목을 살펴보면 반도체(YoY +40.1%), 무선통신(YoY +16.5%), 컴퓨터(YoY +73.5%), 섬유(YoY +17.0%) 등 기록해 항공화물에 기여했다"라며 "대한항공의 올해 4분기 화물 운임수수료는 724.3원/kg(YoY +31.3%)일 것"이라고 덧붙였다.

다만 "국제선 운황 정상화 시점은 예상하기 어렵다"라며 "여객 화물운송 증가에 따라 4분기 최대 실적이 예상되나 주가에 반영되지 않고 있다"라고 판단했다.

대한항공은 항공기 설계 및 제작 사업을 영위하고 있다.

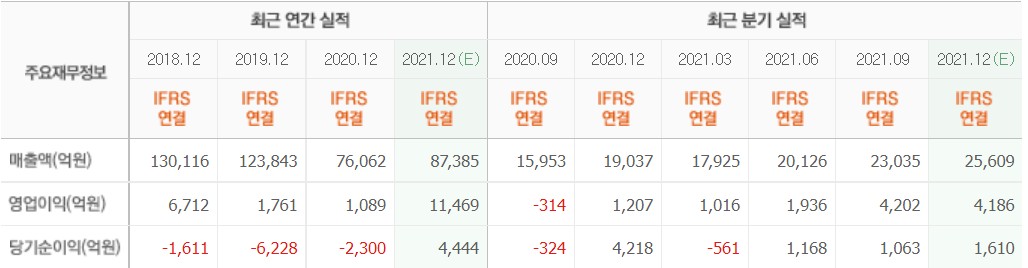

대한항공의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>