Update2026.06.01 월

[버핏연구소=이지윤 기자] NH투자증권은 13일 SK(034730)에 대해 지난해 4대사업 중심의 투자 성과를 냈고, 전분기에 이어 올해도 양호한 실적을 이어갈 것이라며 투자의견 ‘매수’와 목표주가 40만원을 유지했다. SK의 오후 1시 10분 현재 주가는 24만6500원이다.

김동양 NH투자증권 연구원은 “SK는 지난해 첨단소재, 바이오, 그린, 디지털 등 4대사업 중심으로 향후 5년간 46조원 투자 계획 발표 이후, 각 사업별 투자간담회를 통해 사업 영역과 투자 계획을 구체화했다”며 “프랑스 유전자,세포치료제전문 CMO(의약품 위탁 생산)업체 이포스케시(Yposkesi) 인수(바이오), EV(전자볼트)충전기업체 시그넷 EV 인수, SK머티리얼즈 합병(이상 첨단소재), 미국 연료 전지업체 플러그 파워(Plug Power)와 조인트벤처(JV)설립, 미국 대체단백질업체 퍼펙트 데이(Perfect Day) 투자 등의 성과를 냈다”고 설명했다.

이어 “사업 구체화와 함께 투자재원 확보를 위한 투자사업 처분 및 상장, 전략적투자 유치로 투자 선순화를 기대한다”며 “내년 SK팜테코 나스닥 상장 계획, SK실트론 상장 가능성 등은 투자재원 확보와 함께 NAV(순자산가치)가 현실화될 계기가 될 것”이라고 전망했다.

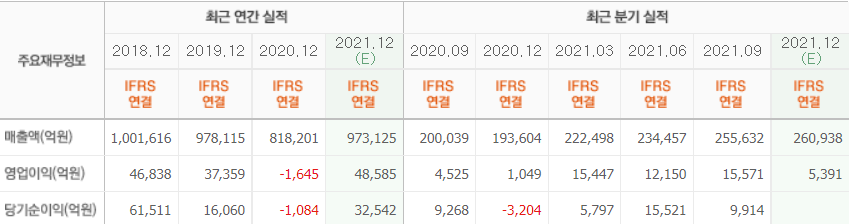

그는 “SK의 4분기 실적은 매출액 25조2704억원(YoY +31%), 영업이익 1조6574억원(YoY +1319%)으로 전분기에 이어 올해도 좋은 실적을 이어갈 것으로 추정한다”며 “SK E&S는 유가 강세 반영에 따른 상승폭 확대(YoY +126%, QoQ +35%)와 발전가동률 상승으로 영업이익 1943억원(YoY +59%)을 기록할 것”이라고 분석했다.

아울러 “SK E&S의 연간 영업이익 6401억원은 2012년 이후 최대 영업이익이며 2018~2020년과 달리 자산처분이익 없지만, 영업개선으로 배당지급 축소를 최소화했다”고 말했다.

또 “SK팜테코는 하반기 이후 대형 고객 물량 증가 효과 지속으로 지난해 4Q 잠정 매출액 3290억원(YoY +70%), 지난해 연간 매출액은 8830억원(YoY +36%)를 기록할 것”이라고 예측했다.

SK는 자회사의 제반사업을 관리하는 지주사업 및 IT서비스 등을 사업한다.

SK의 최근 실적. [이미지=네이버 증권]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>