Update2026.06.01 월

[버핏연구소=정채영 기자] ktb투자증권은 18일 삼성물산(028260)에 대해 1월은 실적 이후 사업의 방향성과 투자 계획이 단기 주가동인에 집중할 시기라며 투자의견 ‘매수’와 목표주가 16만원을 유지했다. 삼성물산의 전일 종가는 11만3000원이다.

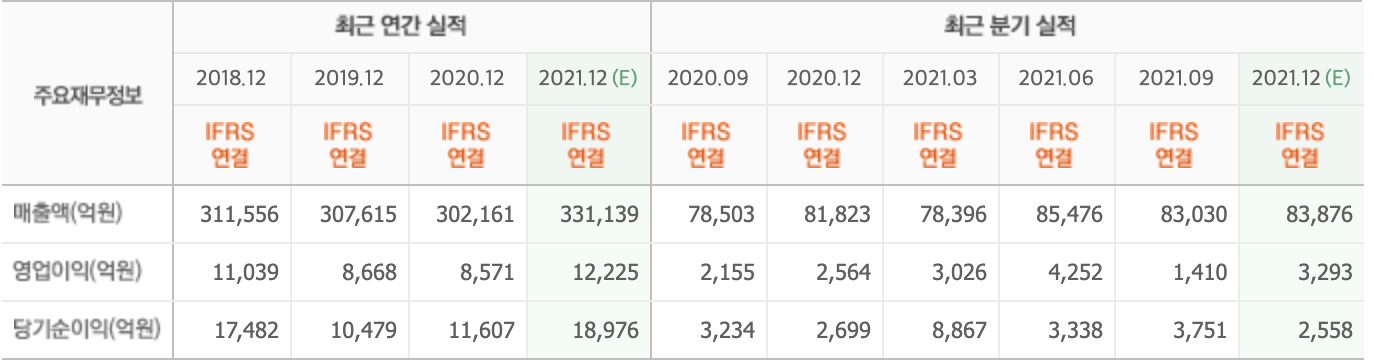

김한이 ktb투자증권 연구원은 “지난해 4분기 영업이익은 3240억원(YoY +26%, QoQ +129%)으로 회복세를 전망한다”며 “건설부문이 전분기 2000억원 규모의 추가원가로 인한 적자에서 경상수준으로 복귀하고 패션부문도 일부 비용을 감안해도 성수기 효과로 인한 실적 증가를 바라본다”고 말했다.

그는 “지난해 8월 경영공백이 마무리된 이후 투자 발표에 대한 기다림이 길어져 할인 확대 추세가 불가피했다”며 “시장 내 비중이 하락하는 데에 따른 수급부담도 상존해 단기 내에 강한 투자유인이 발생하지 않는 한 1월은 쉬어가는 흐름을 예상한다”고 덧붙였다.

아울러 “현금이 지속적으로 증가하고 있고, 삼성바이오로직스를 제외한 연결 순현금은 2조2000억원으로 지난해 이후 매분기 증가세를 띄고 있다”며 “바이오부문을 제외한 경상 영업이익은 연간 9000억원을 상회하고 별도기준 CAPEX(설비투자)는 매년 1000억원 수준”이라고 전했다.

이어 “2018년 상반기 자산매각을 추진하며 인수합병(M&A)에 대한 기대를 모았던 당시 삼성물산의 NAV(순자산가치) 대비 할인율은 48~53%였다”며 “다만 현재 투자에 대한 기다림이 길어지고 수급 부담이 발생할 수 있다는 점에서 기존 목표 할인율을 50%에서 53%로 상향했다”고 설명했다.

삼성물산은 패션, 건설, 바이오, 식자재 등의 사업을 한다.

삼성물산의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>