Update2026.05.31 일

[김승범 연구원]

1984년에 설립된 우신시스템은 30년이 넘는 세월동안 적자를 낸 적이 없다. 지난해에도 연결기준 매출액 2,630억원, 영업이익 161억원, 당기순이익 152억원 달성했다. 전년 대비 매출액은 2.06%, 당기순이익 25.22% 증가했으나, 영업이익은 2.69% 감소했다.

우신시스템은 꾸준히 이익을 내고 있는 기업임에도 불구하고, PER 4.6배, PBR 0.64배, ROE 13.90%(버핏연구소 Q서비스 기준) 수준으로 알려졌다. ROE가 두 자리 수 이상 기록하는 기업임에도 불구하고 PER이 4.6배, PBR이 0.64배로 저평가 받고 있다.

▶국내 최초 「자동차 차체 자동화 설비」 국산화

우신시스템은 자동차 차체 자동용접 라인 설비에 대한 제조 및 판매를 주사업으로 영위하고 있다. 1984년 故 허병하 회장은 국내 최초로 「차체 자동화 용접 설비」를 국산화하면서 세계 무대에 진출했다. 그동안 차체 자동안 설비는 전량 일본에서 수입해오는 한계에 부딪쳤다. 국산화에 성공하면서 시장 점유율 10%로 세계 5위, 아시아 1위를 달성하게 됐다.

자동차 회사의 차종개발은 보통 4년에서 5년정도의 주기로 신차를 개발하기 때문에 수요가 꾸준히 발생할 수 있다. 우신시스템은 고객의 신차에 대한 요구에 부흥하고 있다.

우신시스템은 전체 매출의 약 70% 이상이 수출로 이어지는 상황이다. 현재 약 40여 개의 자동차 메이커에 납품을 하고 있는 상태이다. GM, 포드, 벤츠, BMW 등 30개국 40여 개 이상 완성차 업체가 이 회사 고객이다. 국내에서도 현대ㆍ기아차에 설비를 공급하고 있다.

또한 2010년부터 자동차 부품(DOOR, 안전벨트, 내장부품)을 생산하고 있으며, 자동차 관련 종합엔지니어링 기업으로 거듭나고자 하고 있다.

2009년 한국GM으로부터 DOOR 차체 부품에 대한 신규 수주를 받아, 2010년 2월 중순부터 본격적인 양산을 시작했다. 2012년 3월 추가적인 신규 차종에 대한 DOOR 차체부품을 수주받았다. 우신시스템이 납품하고 있는 차체부품인 Door부품의 경우 GM의 해외 공장(중국, 인도, 폴란드, 콜롬비아, 이집트, 에콰도르, 베트남 등)에서의 판매량이 증가함에 따라 지속적인 물량공급이 예상된다.

또한 안전벨트 분야에서는 2011년에 미국 GM 본사로부터 GM 고용 부품인 CCC AGL(Height Adjuster)를 수주했고, 2009년부터는 독자 모델 양산에 착후하여 GM Global 및 한국GM에 성공적으로 공급하고 있다.

내장부품 분야는 2015년 말 자회사로 편입된 이후 기존고객사와의 관계 개선 및 새로운 고객확보와 품질 향상에 주력하고 있다. 국내 자동차사의 신규차종 개발이 지속될 것으로 예상됨에 따라, 향후 신규 수주확대를 위해 노력하고 있다.

우신시스템의 자동차부품 부문은 차체설비분야에서의 노하우를 통해 비교적 짧은 시간 내에 신규사업인 차체부품사업을 안정화했다는 평이다. 자동차 부품부문은 우신시스템의 전체 매출 중에서 44.83%를 차지하고 있다.

▶우신시스템의 종속회사는?

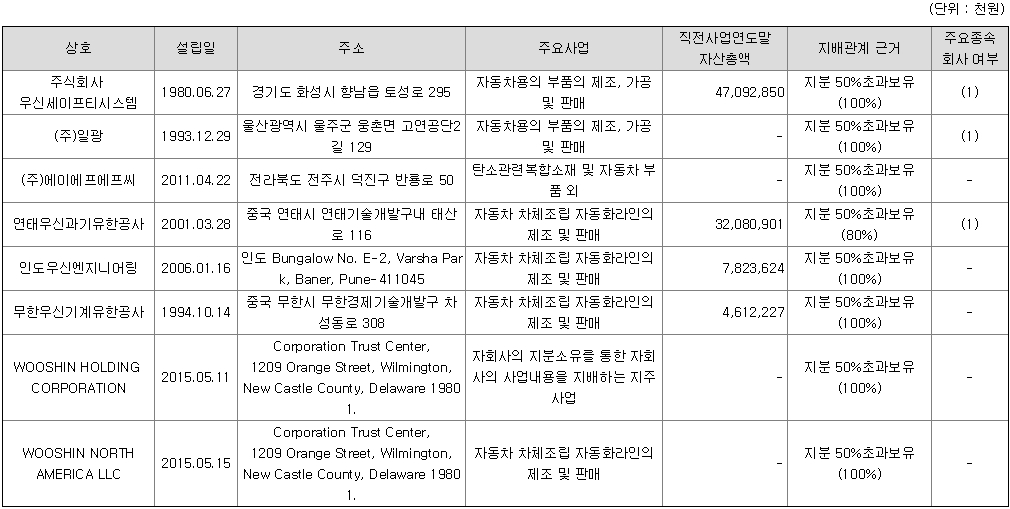

우신시스템이 공시한 2015년 사업보고서를 기준으로 연결대상 종속회사는 우신세이프티시스템, 일광, 에이에프에프씨 등 8개의 기업이 있다. 지난 28일 우신시스템은 자동차 내장품 제조업체인 일광을 흡수합병을 한다고 공시했다. 이번 흡수합병을 통해 우신시스템은 일광의 주식 100% 소유하게 되었다. 우신시스템 측은 『마케팅 시너지 창출 및 경영 효율성 증대를 통한 경쟁력 강화와 기업가치 제고를 위한 차원』이라고 말했다.

연결대상 종속회사인 주식회사 우신세이프티시스템은 자동차용의 부품의 제조,가공 및 판매업(Seat Belt 외)을 영위하고 있으며, 주식회사 일광은 자동자부품 내장제를 주사업으로 영위하고 있다. 중국 현지법인인 연태우신과기유한공사와 무한우신기계유한공사 및 인도 현지법인인 우신엔지니어링프라이비트리미티드는 당사와 마찬가지로 자동차 차체조립 자동화라인의 제조 및 판매업을 영위하고 있다.

특히 중국 현지 법인인 무한우신기계유한공사의 배관자재사업은 원료 독점에 의하여 진입장벽이 높은 편이다.

미국현지법인인 WOOSHIN HOLDING CORPORATION은 지주회사로서 WOOSHIN NORTH AMERICA LLC를 설립하였으며, 자동차 차체조립 자동화라인의 제조 및판매업을 영위하고 있다.

▶자동차 시장의 지난해와 올해 상황은?

지난해 미국 양적완화 종료에 따른 달러강세 및 일본과 유럽의 양적완화 확대로 인한 신흥국 리스크 부각 및 환율의 변동성 확대, 저유가로 인한 중동, 러시아 등 산유국 경제의 침체, 중국의 경제성장률 둔화 등 불확실한 경영환경이 계속 되었다. 우리나라의 경우에도 2% 중반대의 경제성장에 그쳤으며, 내수경기 침체로 인해 투자 ·소비심리가 위축된 한 해였다.

올해도 세계경제는 테러의 위협, 중국경제의 성장둔화와 원자재 가격 하락, 미국의 금리인상 및 신흥국 경제위기 가능성 확대 등으로 변동성이 더욱 커질 것으로 예상되며, 국내경제 또한 가계부담 증가와 고용부진이 소비위축으로 이어져 경제침체가 심화될 가능성이 대두되면서 어려운 상황이 발생할 것이라는 전망이 나타나고 있다.

그러나 우신시스템은 차체 자동화의 핵심인 로봇행거, 독립이동형 용접장치, 휠하우스 롤 헤밍장치 등이 포함한 특허를 보유하고 있는 등 높은 기술력을 가지고 있다.

허우영 회장은 『우신시스템은 자동화 설비 기기 기획단계부터 사후관리까지 토털 엔지니어링을 제공할 수 있는 역량을 보유하고 있다』며 『차체 설비 부문의 기술개발, 설비보전, 설비 품질관리 능력은 세계 최고 수준에 이르렀다』고 자신했다.

한편 허우영 회장은 허병하 창업주의 장남으로 1998년 우신시스템에 입사했다. 허 회장은 직접 하얼빈자동차 차체 설비를 수주하는 등 시장을 직접 발로 뛰어 개척하며 밑바닥부터 경험을 쌓았다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>