Update2026.06.01 월

[버핏연구소=이지윤 기자] 대신증권은 15일 LG이노텍(011070)에 대해 올해 1분기 실적 호조와 향후 반도체 기판 수요 확대로 인한 영업이익 증가가 예상된다며 투자의견 ‘매수’와 목표주가 45만원을 유지했다. 이날 대신증권의 전일 종가는 33만9500원이다.

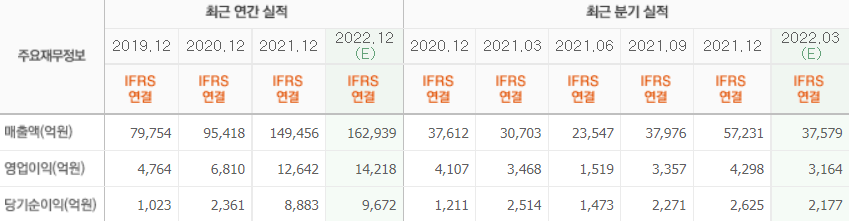

박강호 대신증권 연구원은 “LG이노텍의 올해 1분기 연결 영업이익은 3508억원(YoY +1.1%, QoQ -18.4%)으로 1분기 기준 최고인 지난해 1분기 3469억원을 상회한 호실적을 기록할 것”이라며 “매출액 또한 4조1000억원으로 전년 동기 대비 32.3%, 시장기대치(컨센서스) 대비 8.1% 증가 등 높은 성장세를 전망한다”고 말했다.

그는 “지난해에 이어 올해 1분기도 높은 매출 성장과 영업이익 증가를 보이는 이유는 애플의 아이폰13이 비수기 중에도 양호한 판매량을 보이고 있고, 저가 모델인 아이폰SE3 생산이 추가되면서 고정비 부담이 경감됐기 때문”이라며 “원달러 평균환율이 지난 13일 기준으로 지난해 4분기 대비 1.4% 상승한 것도 긍정적으로 기여했다”고 판단했다.

이어 “우크라 전쟁과 원자재 가격 상승, 중국의 코로나19 확산 등 경제 전반의 불확실성이 높아지면서 LG이노텍의 주가가 약세를 시현했다”며 “그러나 올해 매출액과 영업이익이 상향된 점을 반영하면 밸류에이션 매력은 상대적으로 높아진 것”이라고 전했다.

또 “올해 전체 매출액은 17조4000억원(YoY +16.8%)과 영업이익 1조4400억원(YoY +13.5%)으로 최고 실적을 전망한다”며 “아이폰14의 프리미엄 모델의 화소 수 상향 예상으로 평균공급단가가 상승할 것”이라고 분석했다.

아울러 “반도체 기판은 글로벌 스마트폰 시장의 5G 전환으로 시스템인패키지(SiP), 안테나패키지(AiP) 수요가 확대되면서 LG이노텍이 점유율 1위로서 최대 반사이익을 누릴 것으로 예상된다”며 “믹스 효과로 평균공급단가가 상승해 반도체 기판 부문의 영업이익 비중은 지난해 14.1%에서 올해 20.4%으로 확대되는 등 광학솔루션의 의존도를 줄여 주는 역할을 할 것”이라고 평가했다.

LG이노텍은 글로벌 소재부품기업으로 광학솔루션, 기판소재, 전장부품 등의 사업을 하고 있다.

LG이노텍의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>