Update2026.05.31 일

[김진구 연구원] 삼일기업공사는 시총보다 많은 혐금을 보유하고 있다. 14일 삼일기업공사의 시가총액은 455억원이다. 삼일기업공사가 제출한 사업보고서에 따르면 현금 및 현금성 자산이 263억원이고, 기타 금융 자산이 215억원이다. 현금성 자산의 합은 478억원인 셈이다. 보유 현금이 시가총액의 1.05배 수준이다. 455억원으로 삼일기업공사를 인수하게 되면 23억원의 차익을 얻을 수 있다는 뜻이다.

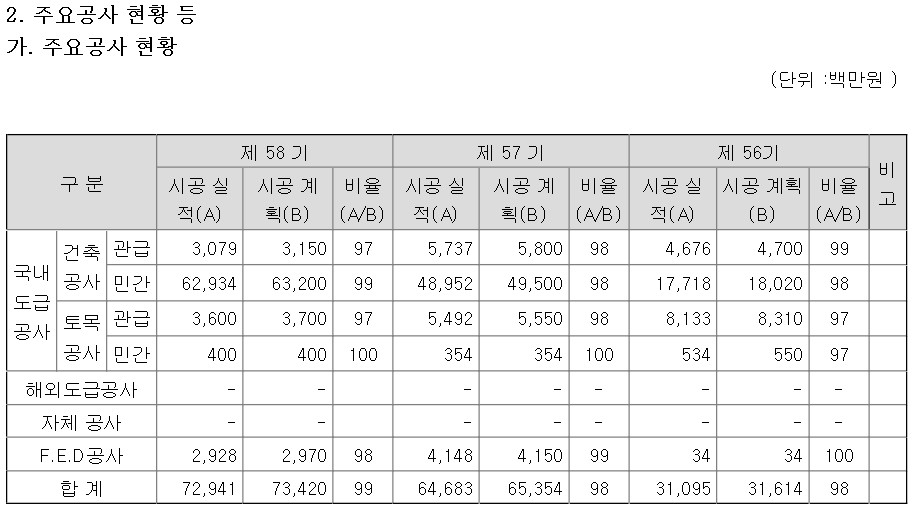

삼일기업고사는 아파트, 오피스, 제약 시설 등을 중심으로 하는 건축 공사와 정수 처리 시설 공사, 교량 공사, 토지 조성 공사 등을 수행하는 종합 건설사이다. 1958년 설립돼 1992년 코스닥에 등록했다. 건설환경과 치열해지는 관급공사 수주 경쟁으로 공사수주에 많은 어려움이 예상됨에 따라 민간건설부문의 수주활성화를 통한 고부가가치 공사수주에 경영 전략을 집중하고 있다.

사전 예방 무하자, 엔지니어링 컨설팅 서비스 개녑 도입으로 공정 개선 노력에 힘을 쏟고 있다. 매출 구성은 건축 89.31%, 토목 5.30%, FED공사 4.90%, 임대 0.48%이다

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>